2019年标志着5G移动应用的开端,各主要智能手机OEM厂商近期宣布将推出支持5G蜂窝和连接的手机。5G将重新定义射频(RF)前端在网络和调制解调器之间的交互。新的RF频段(如3GPP在R15中所定义的sub-6 GHz和毫米波(mm-wave))给产业界带来了巨大挑战。

LTE的发展,尤其是载波聚合技术的应用,导致当今智能手机中的复杂架构。同时,RF电路板和可用天线空间减少带来的密集化趋势,使越来越多的手持设备OEM厂商采用功率放大器模块并应用新技术,如LTE和WiFi之间的天线共享。

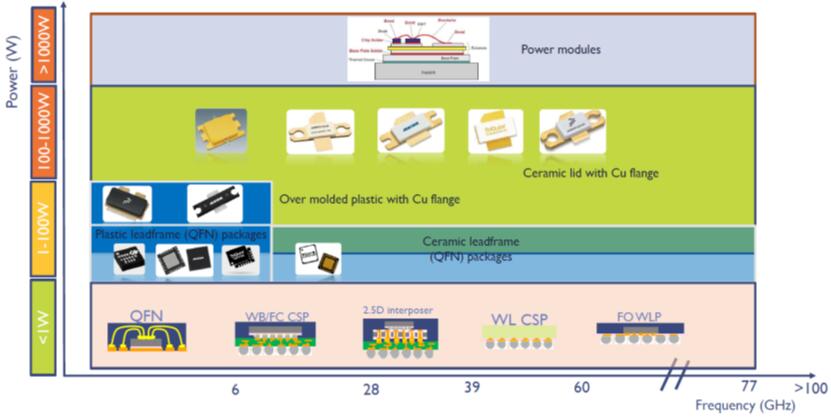

射频(RF)器件封装技术概览

在低频频段,所包含的600 MHz频段将为低频段天线设计和天线调谐器带来新的挑战。随着新的超高频率(N77、N78、N79)无线电频段发布,5G将带来更高的复杂性。具有双连接的频段重新分配(早期频段包括N41、N71、N28和N66,未来还有更多),也将增加对前端的限制。毫米波频谱中的5G NR无法提供5G关键USP的多千兆位速度,因此需要在前端模组中具有更高密度,以实现新频段集成。

5G手机需要4X4 MIMO应用,这将在手机中增加大量RF流。结合载波聚合要求,将导致更复杂的天线调谐器和多路复用器。

2018~2024年5G手机射频前端结构

5G将为外包半导体封测厂商(OSAT)带来更多封装业务

RF系统级封装(SiP)市场可分为两部分:各种RF器件的一级封装,如芯片/晶圆级滤波器、开关和放大器(包括RDL、RSV和/或凸点步骤);在表面贴装(SMT)阶段进行的二级SiP封装,其中各种器件与无源器件一起组装在SiP基板上。2018年,射频前端模组SiP市场(包括一级和二级封装)总规模为33亿美元,预计2018~2023年期间的复合年均增长率(CAGR)将达到11.3%,市场规模到2023年将增长至53亿美元。

2018年,晶圆级封装大约占RF SiP组装市场总量的9%。移动领域各种射频前端模组的SiP市场,包括:PAMiD(带集成双工器的功率放大器模块)、PAM(功率放大器模块)、Rx DM(接收分集模块)、ASM(开关复用器、天线开关模块)、天线耦合器(多路复用器)、LMM(低噪声放大器-多路复用器模块)、MMMB PA(多模、多频带功率放大器)和毫米波前端模组。到2023年,PAMiD SiP组装预计将占RF SiP市场总营收的39%。

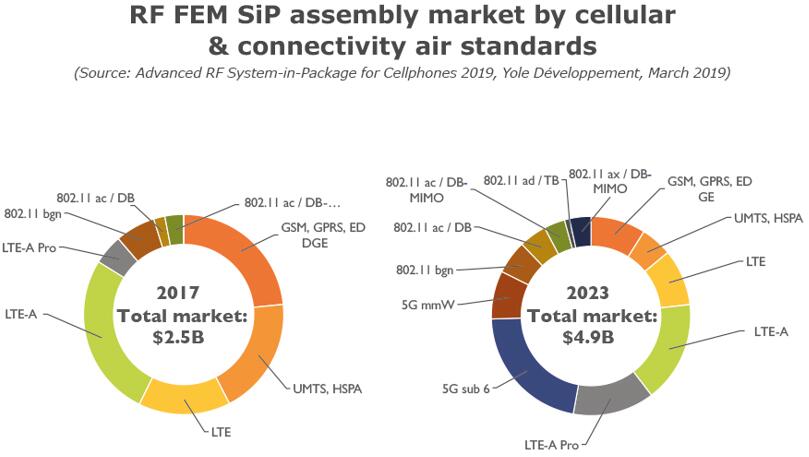

本报告包含了覆盖蜂窝和连接的射频前端模组,并提供了按各种通信标准和智能手机细分的SiP市场预测。到2023年,用于蜂窝和连接的射频前端SiP市场将分别占SiP市场总量的82%和18%。按蜂窝通信标准,支持5G(sub-6GHz和毫米波)的前端模组将占到2023年RF SiP市场总量的28%。高端智能手机将贡献射频前端模组SiP组装市场的43%,其次是低端智能手机(35%)和奢华智能手机(13%)。

4G射频前端SiP供应链由少数几家集成器件制造商(IDM)领导,如Qorvo、博通(Broadcom(Avago))、Skyworks Solutions和村田(Murata),它们将部分SiP组装外包给OSAT厂商。高通(Qualcomm)逐渐成为5G解决方案射频前端的重要供应商,尤其是5G毫米波(获得了多家移动OEM厂商的订单),并有望在未来保持主导地位。事实上,高通是唯一一家能够为5G提供完整解决方案的厂商,包括调制解调器、天线模块和应用处理器。高通作为一家无晶圆厂,外包了所有SiP组装,这为OSAT厂商带来了更多商机。

此外,IDM厂商更加关注5G sub-6Ghz的射频前端解决方案,这些也需要封装创新,如更紧密的元件布局、双面贴装、共形/划区屏蔽、高精度/高速SMT等。这些都需要投资新的设备和工艺。对组装技术的高投入负担,将促使厂商将业务更多地外包给OSAT厂商。

按蜂窝和连接标准细分的射频前端模组SiP组装市场

5G正在推动射频前端的封装创新

智能手机中的4G LTE为前端模组以及滤波器组和分集接收模块使用了多芯片SiP。SiP提供了所需要的小尺寸、更短的信号路径和更低的损耗。4G LTE前端模组目前包括10-15颗芯片,利用倒装芯片球焊或铜柱连接到有机基板(最多8个有机层或18个陶瓷层),一些功率放大器仍然使用引线键合。5G Sub-6GHz产品预计将利用改良的现有倒装芯片SiP(如双面FC封装基板),采用相近的物料清单,实现渐进式创新。随着新架构的引入,5G毫米波频率带来了突破性的封装:扇出型晶圆级封装(WLP)和玻璃基板中介层,与具有低损耗电介质的先进有机基板倒装芯片封装竞争。

天线技术和布局是5G半导体系统最关键的挑战之一。在毫米波频率,从半导体封装到天线的长路径代表着高损耗,因此希望将天线集成到SiP中。更高的频率需要更小的天线(mm而不是cm),从占位面积来看,这样更容易集成到SiP中。不过,目前单个天线必须与多个频带一起工作,使得天线和附加电路变得更加复杂。

为将天线元件与射频组件集成用于5G移动通信,提出了具有不同架构的多种封装解决方案。由于成本和成熟的供应链,基于层压基板的倒装芯片率先被用于封装天线(antenna-in-package, AiP)。扇出型WLP/PLP封装得益于较高的信号性能、低损耗和缩小的外形尺寸,是一种很有前景的AiP集成解决方案,但它需要双面重布线层(RDL)。除少数厂商,大部分OSAT尚未准备好利用该技术大规模制造。

此外,电路需要屏蔽免受天线辐射,同时还要确保天线不被阻挡,并且可以实现清晰的接收/传输。与层压基板一样,陶瓷和玻璃也成为封装基板材料的新选择。对于5G毫米波封装基板材料的选择,必须在电气特性、成本、可加工性和供应链准备状况等多方面做权衡。由于成本和材料/组件供应链的就绪状况,有机层压基板将率先应用(伴随有限的陶瓷应用),随后是陶瓷和玻璃。

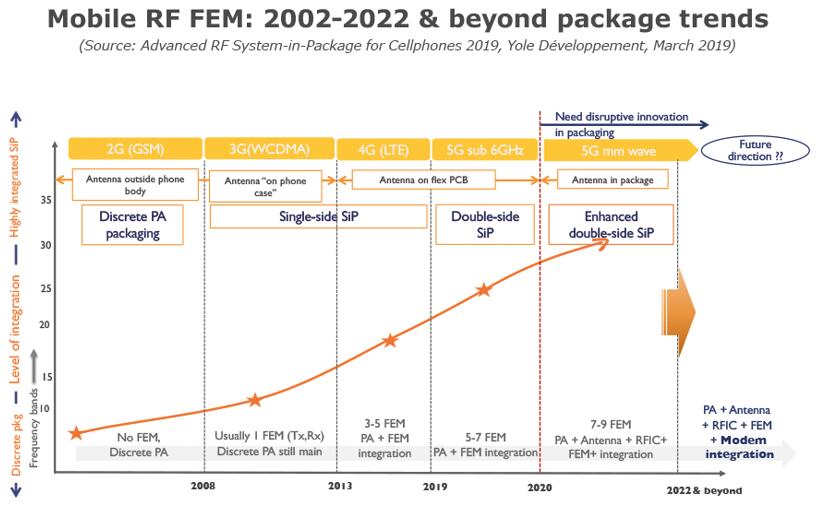

移动射频前端模组:2002~2022年及以后的封装趋势