万亿级储能市场,未来将这样发展

3月21日,国家发展改革委、国家能源局联合印发了《“十四五”新型储能发展实施方案》(以下简称《方案》),《方案》指出,到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件。到2030年,新型储能全面市场化发展。

延伸阅读:

《“十四五”新型储能发展实施方案》全文,可在公众号聊天栏发送关键词“芯八哥084”获取。

根据不完全统计,按照规划目标,未来更多储能项目将会在“十四五”期间落地,市场规模将在万亿元以上。

整体来看,《方案》分为八大部分,包括总体要求、六项重点任务和保障措施。其中,六项重点任务分别从技术创新、试点示范、规模发展、体制机制、政策保障、国际合作等重点领域对“十四五”新型储能发展的重点任务进行部署。由于文件内容相对繁复,芯八哥希望从市场角度给大家进一步解读《方案》的背景及未来趋势变化。

从《方案》的全文来看,其核心观点主要包括以下几个方面:

1、发展目标方面,到2025年以电化学储能为核心的储能技术系统成本降低30%以上,2030年实现市场化运营。可以看出,国家各部委对于国内储能产业发展现状及定位的相对清晰的,也反映出当前国内储能产业更多是政策驱动,市场化相对处于早期。

2、从核心技术发展方向方面,《方案》提出“十四五”新型储能核心技术装备攻关重点方向为多元化技术、全过程安全技术、智慧调控技术。大力支持锂电、钠离子、固态等多元化技术探索;明确了安全是新型储能发展的底线,注重储能安全技术的研究;规划了融合大数据、云计算、人工智能等未来的智能化转型路线。

资料来源:《“十四五”新型储能发展实施方案》

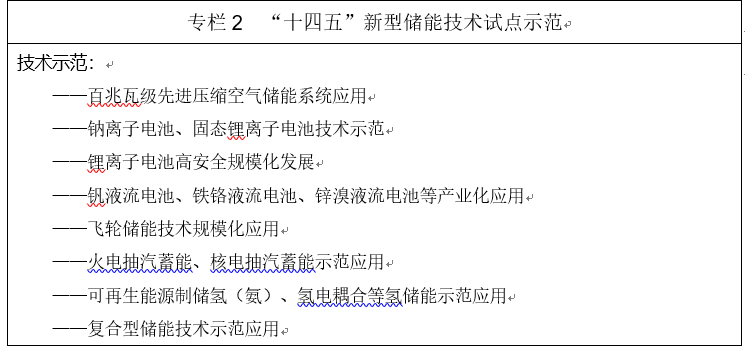

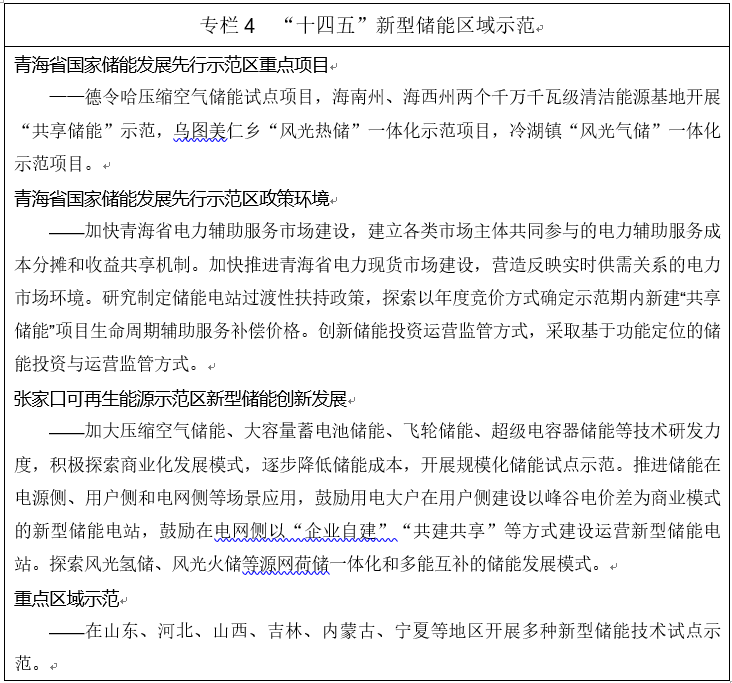

3、产业化方面,《方案》提出了深化不同应用场景试点示范。重点聚焦新型储能在电源侧、电网侧、用户侧各类应用场景,遴选一批新型储能示范试点项目,结合不同应用场景制定差异化支持政策。通过结合试点示范项目,开展不同应用场景下储能装备、系统集成、规划设计、调度运行、安全防护、测试评价等方面的关键技术研究。

资料来源:《“十四五”新型储能发展实施方案》

4、商业模式方面,从借鉴共享储能模式、研究储能聚合应用及创新投资运营模式等多种手段鼓励企业投资新型储能项目,国家更多的是通过推进电力市场体系建设、建立新型储能价格机制等来完善体制机制,加快新型储能市场化步伐。长远来看,“新能源+储能”支持力度将得到进一步的加大。

5、产业链方面,以锂电池为核心的电化学储能将迎来新的利好,其上游包括正极材料、负极材料等核心材料成长空间进一步扩大;此外,随着未来储能智能化发展,其对于BMS(电池管理系统)、PCS(双向变流器)及EMS(能量管理系统)等核心系统要求将不断提升,包括BMS MCU、BMS AFE及PCS用IGBT等半导体器件需求将进一步增加;中游来看,围绕光伏、电池及电力等领域相关厂商将更具发展优势;下游如电源侧、电网侧、用户侧各类应用场景将逐渐细化,新型储能与电力系统各环节融合发展成为大趋势,具有品牌、渠道和核心零部件的系统解决方案提供商将会在未来储能市场中胜出。

6、未来发展方向来看,《方案》明确,在电源侧,系统友好型新能源电站建设是大趋势;在电网侧,在水电、风电及光伏等区域的关键节点配置储能提高电网安全稳定运行水平,该区域将是未来电网段重点发展的核心区;在用户侧,多元化灵活应用成为未来发展重点,具备系统整合能力及品牌企业将具备较大潜力。

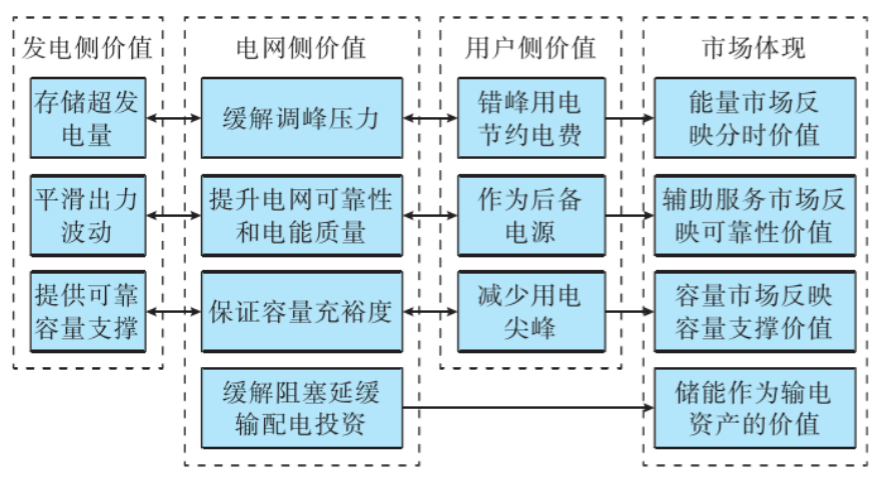

传统能源发电的持续性、新能源发电的不确定性和用电需求的间断性决定了电力供需波动持续存在,而储能可平抑电力供需波动。在我国能源转型大趋势下,储能的作用日益凸显,其应用范围涉及发、输、配、用各个环节。

储能在不同场景下的价值体现

资料来源:CNKI

从上图可以看出,在发电侧,储能的主要作用为辅助调频,使电源更具可控性,还能平抑新能源发电的波动性,减少能源浪费,从而促进新能源的消纳;在电网侧,储能可缓解线路阻塞,有效降低网损成本;在用电侧,储能系统可通过谷充峰放实现峰谷价差套利,以及削减用电尖峰,为大工业用户节省容量电费。

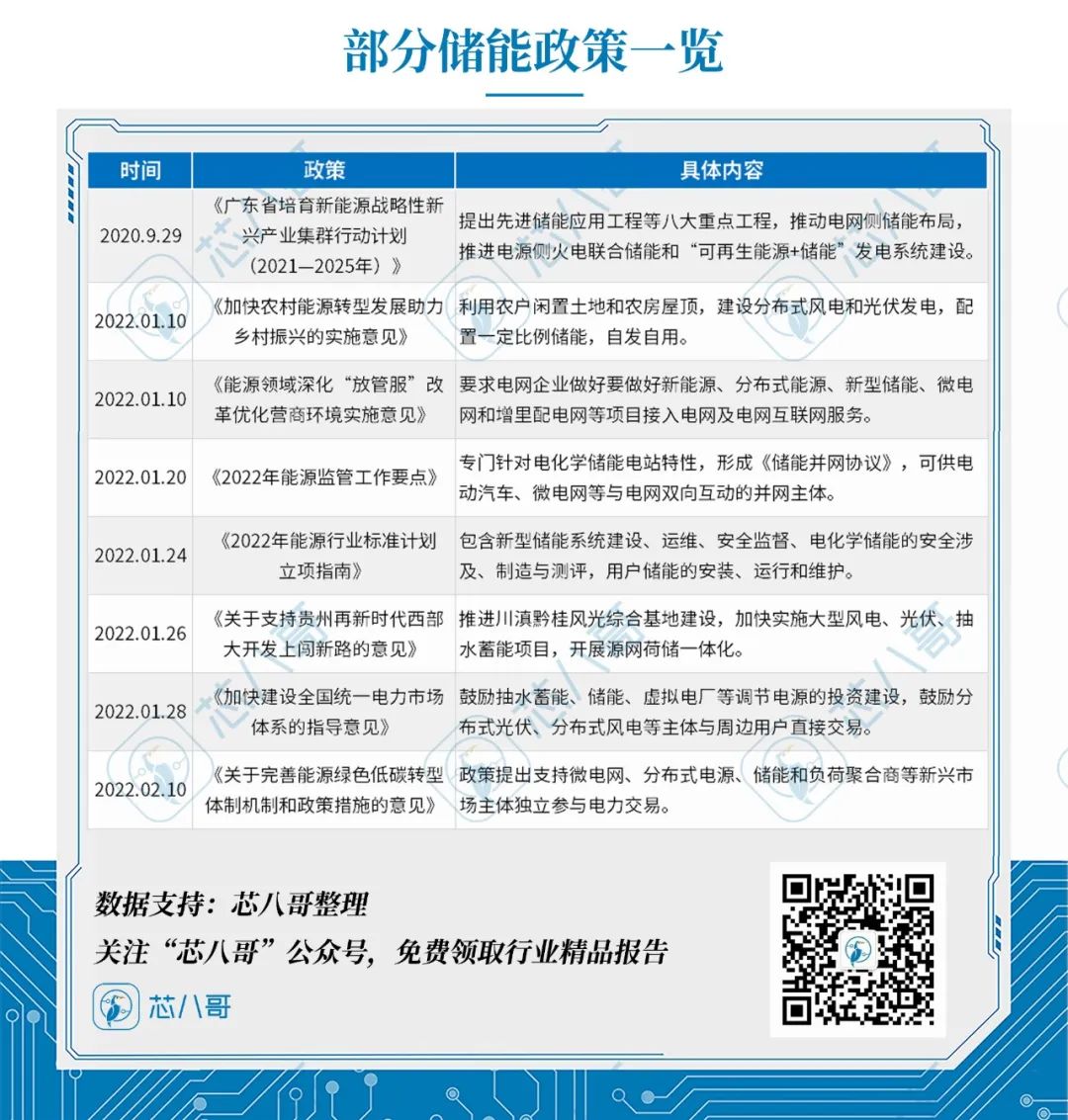

2020年以来,国家及地方政府层面密集出台的政策提振了储能市场投资积极性,储能行业的发展空间与可持续性得到充分释放。中央对新型储能的定位决定了短期内其发展仍需依附于新型电力系统的转型,未来市场化运行将加速。

部分储能政策一览

资料来源:芯八哥整理

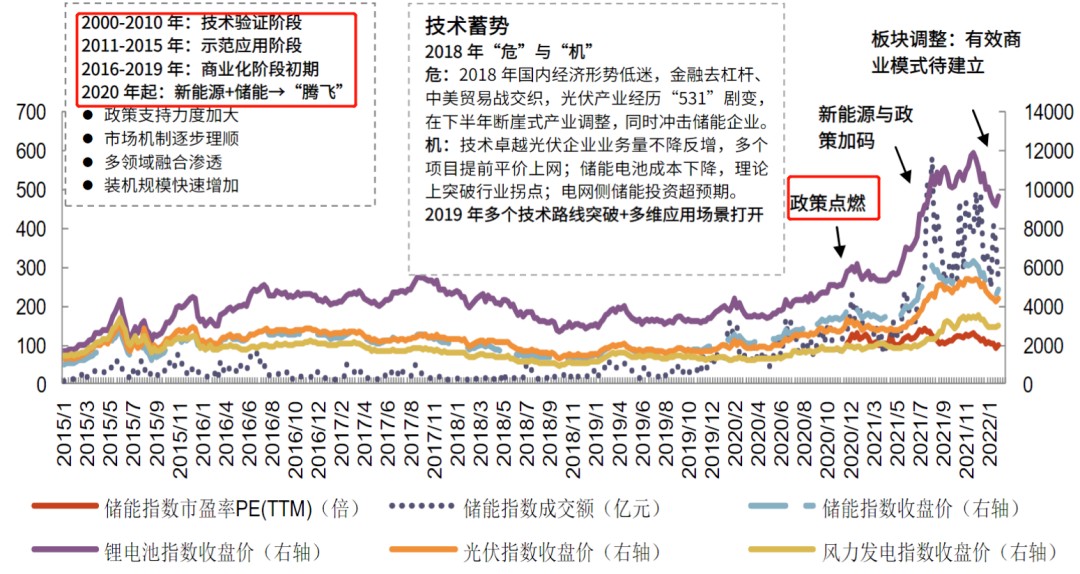

中国储能市场发展始于2010年,历经十余年发展,部分技术已得到验证,示范应用项目实现成功推行,2020年以来,“双碳”目标下,可再生能源开发得到前所未有重视,在高比例不稳定的可再生能源消纳压力下,储能技术对新能源大规模普及的价值充分体现并成共识,“风光水火储一体化”、“源网荷储一体化”推动储能市场与“风光”发电新能源市场繁荣共进。

储能发展逐步成熟

资料来源:CNESA、Wind资讯

我国是当前全球抽水蓄能电站在运、在建规模最大的国家,抽水蓄能技术相对成熟。以国家电网为例,其在运抽水蓄能电站22座,在建抽水蓄能电站30座,并规划“十四五”期间抽水蓄能投产超2000万千瓦,到2030年运行装机将超7000万千瓦。长远来看,配备足够容量的抽水蓄能可有效提升大电网综合防御能力,抽水蓄能装机规模的持续扩大有助于促进新能源快速发展。

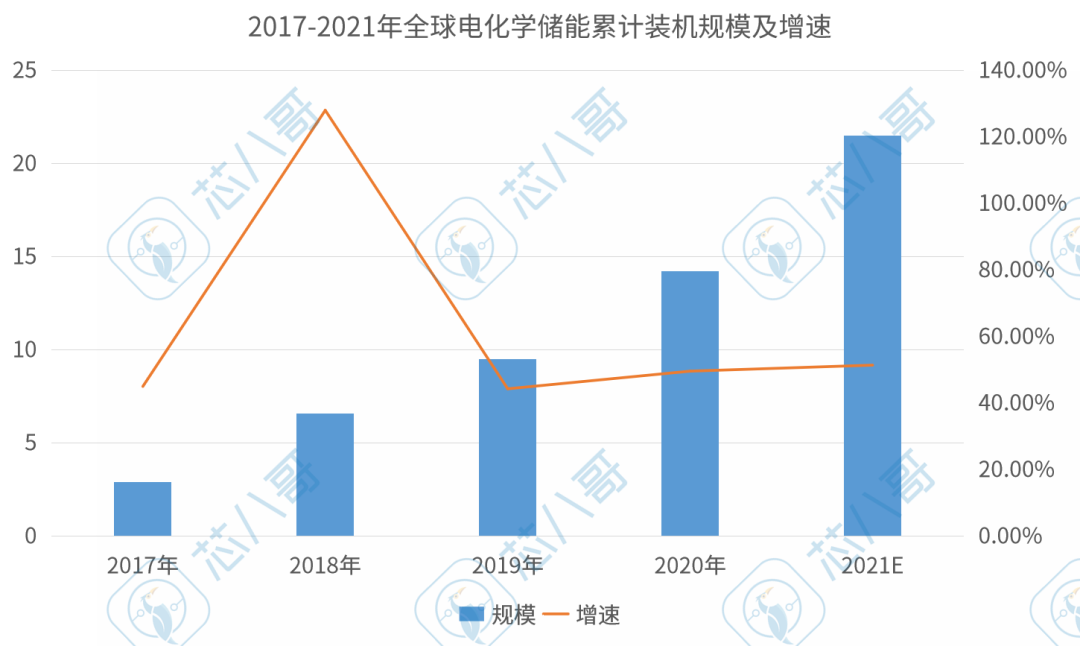

从数据来看,2017-2021年全球电化学储能市场累计装机规模年均复合增速超过70%,呈现快速发展趋势。

资料来源:Wind资讯

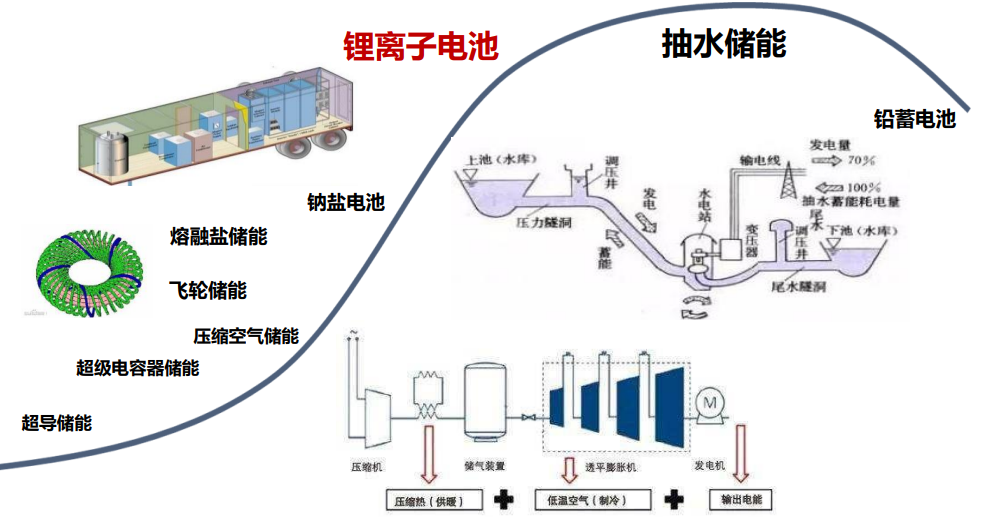

在电化学储能中,相较于铅酸电池等其他技术路线,锂离子电池储能具有能量/功率密度更高、使用与循环寿命更长、响应时间更快、适应场景多等优势。2021年在全球已投运的电化学储能项目中,锂离子电池储能占比超过90%。预计锂电池储能技术将成为未来主流的电化学储能技术。

锂电池储能将会是下一个主流技术方向

资料来源:Wind资讯

此外,随着2020年以来动力电池回收迎来爆发,由于动力电池比普通的储能电池有更高的性能要求,退役的动力电池可以被二次利用为储能电池,虽然目前改造的成本仍较高,但从市场及政策动向来看,未来存在巨大的利用空间。

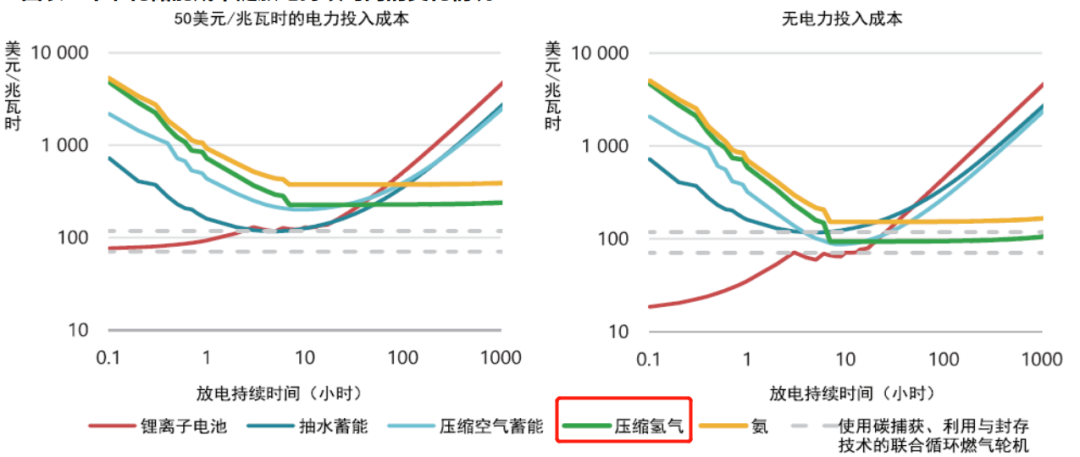

从产品特性来看,氢能能量密度高,运行维护成本低,可同时适用于极短或极长时间供电的能量储备,是少有的能够储存上百GWh以上的储能形式,被认为是极具潜力的新型大规模储能技术。但2021年氢储的往返效率较低,储能周期中约60%的初始电能会损失,而锂电池损耗约为15%,当放电时间在50小时内,锂电池和抽水蓄能的成本更低,随着放电时间的延长,氢储的将变得更具吸引力。

储能成本随放电持续时间的变化来看,氢能优势明显

资料来源:BNEF

但从另一方面来看,氢气发电建设成本仅580美元/kW,远低于光伏、风能、天然气、石油等众多方式,能量密度是其他化石燃料的3倍多,长远来看,“新能源+氢储能”将是未来能源发展大方向之一。

当前,全球储能行业发展尚处于探索阶段,并没有成功经验可以借鉴。《方案》“吹响”了国内储能产业的发展号角,储能产业作为万亿级的潜在蓝海市场,未来随着需求市场将逐渐打开,对于国内产业链和供应链提出了新需求。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。