从全球主要库存、产能端,看电子元器件分销库存去化趋势

2022年,半导体市场呈现出“供不应求-供给持续爬升-需求减弱-再到供过于求”的周期性过程。目前整个半导体的现状是,需求端: 手机/PC/家电等消费电子需求趋缓,服务器/工控/汽车持续旺盛;产能端: 产能利用率正在快速下降,各大厂商开始“价格战”;库存端: 半导体降库存速度低于预期,库存水平高企。那么本轮下行周期到什么程度了?何时完成库存去化?

躲不开的半导体行业周期

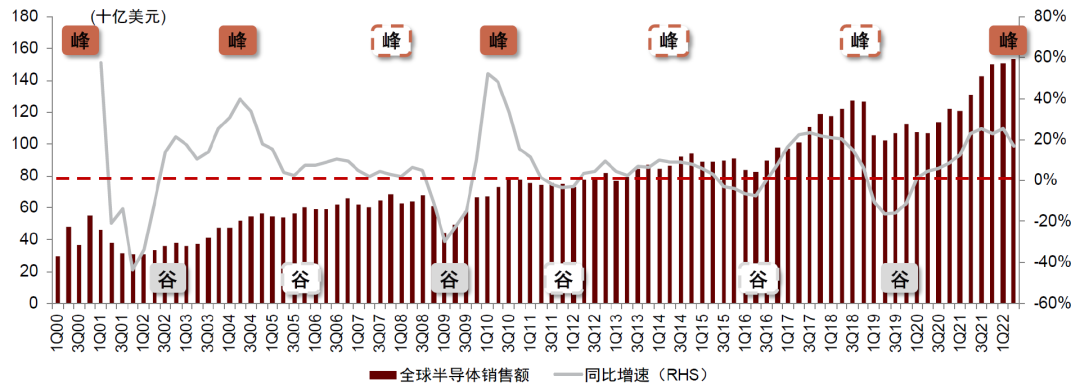

众所周知,半导体属于周期性行业,周期模式是需求上升→价格上涨→产能上升→库存上升→价格下降→产能下降的循环规律,从波谷到波峰的上行周期是1-3年,而从波峰至波谷的下行周期1-2年,整个周期下来,耗时4-5年不等,预计2023年是库存周期末端。

全球半导体季度销售额趋势图

数据来源:WSTS,中金公司研究部

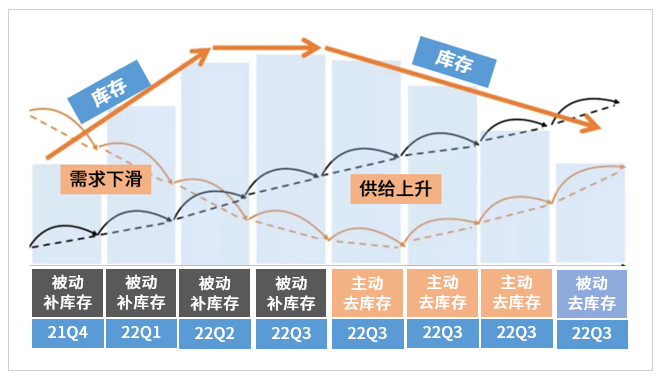

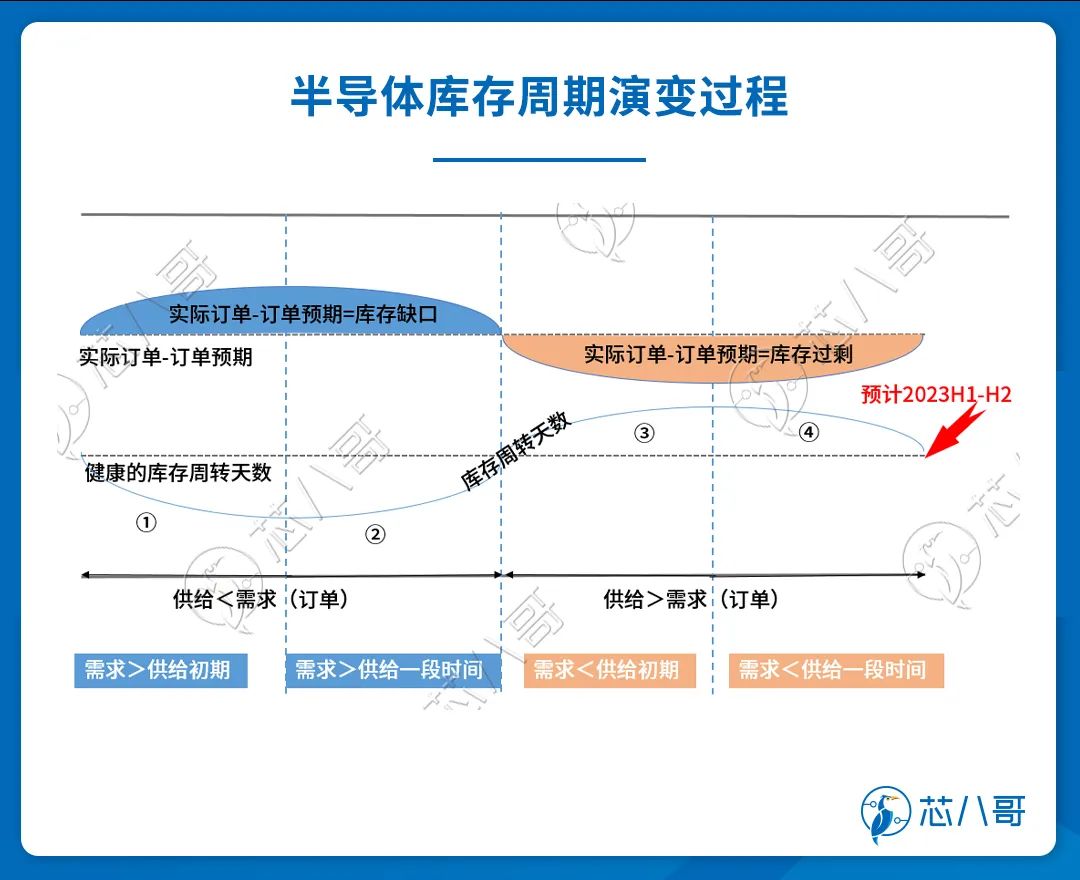

站在现在时点去理解半导体库存周期的四个阶段,第一阶段主动补库存,量价齐升需求增加的速度高于供给的增速,即需求暴增和供给平稳结合,该阶段是盈利的最佳状态,比如21Q1-21Q4;第二阶段被动补库存,需求趋于平稳,但为应对应付未来可能需求增加产能的供给,从而也导致供给侧产能过剩,比如21Q4-22Q3阶段;第三阶段主动去库存,也就是意义上的量价齐跌,产能供过于求,比如当前的22Q4-23Q2阶段;第四阶段被动去库存,该阶段是需求侧修复后,比如本轮周期的2023Q1后或显现。周而复始,库存周期如此循环。

半导体库存周期传导图

数据来源:芯八哥整理

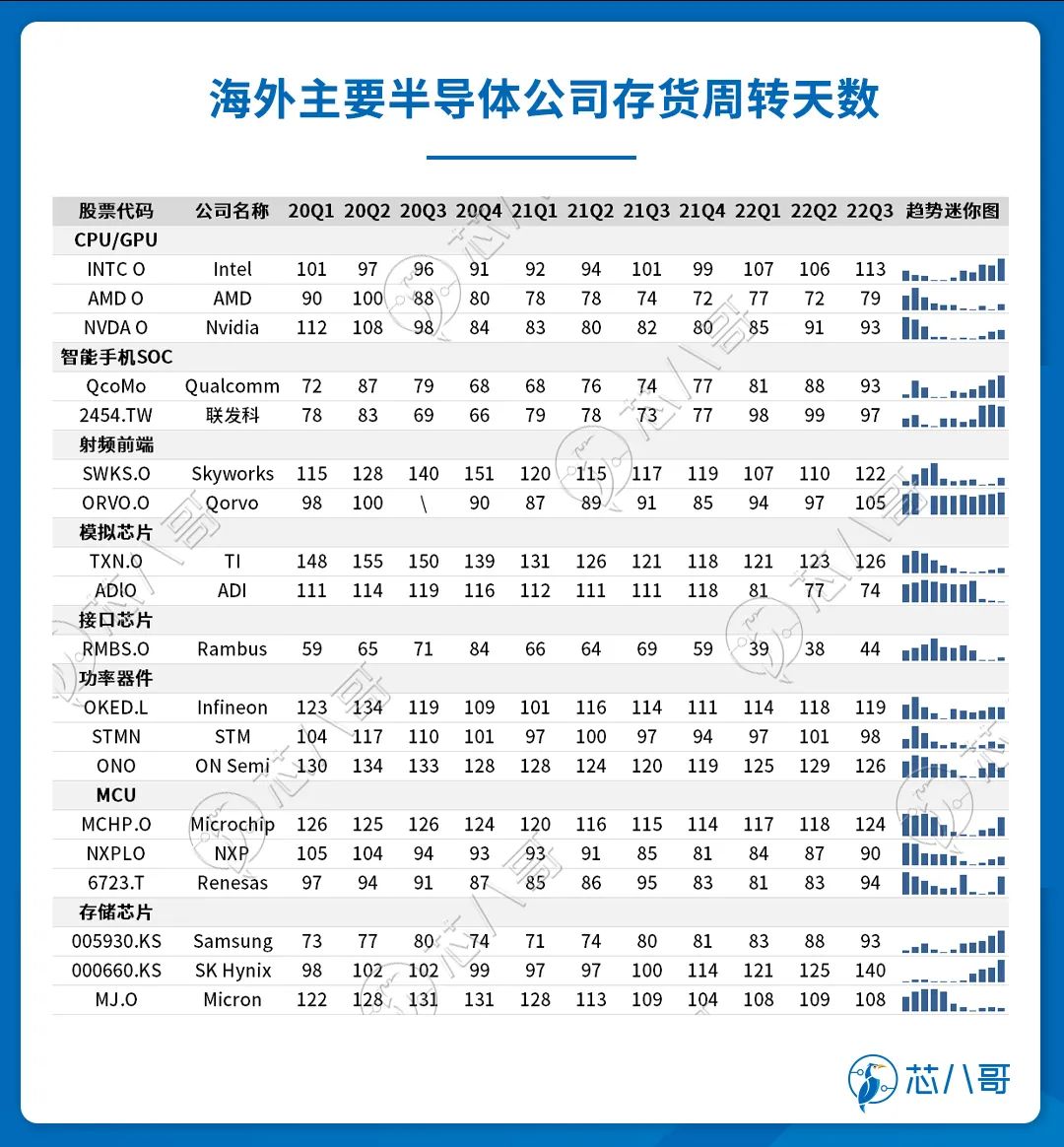

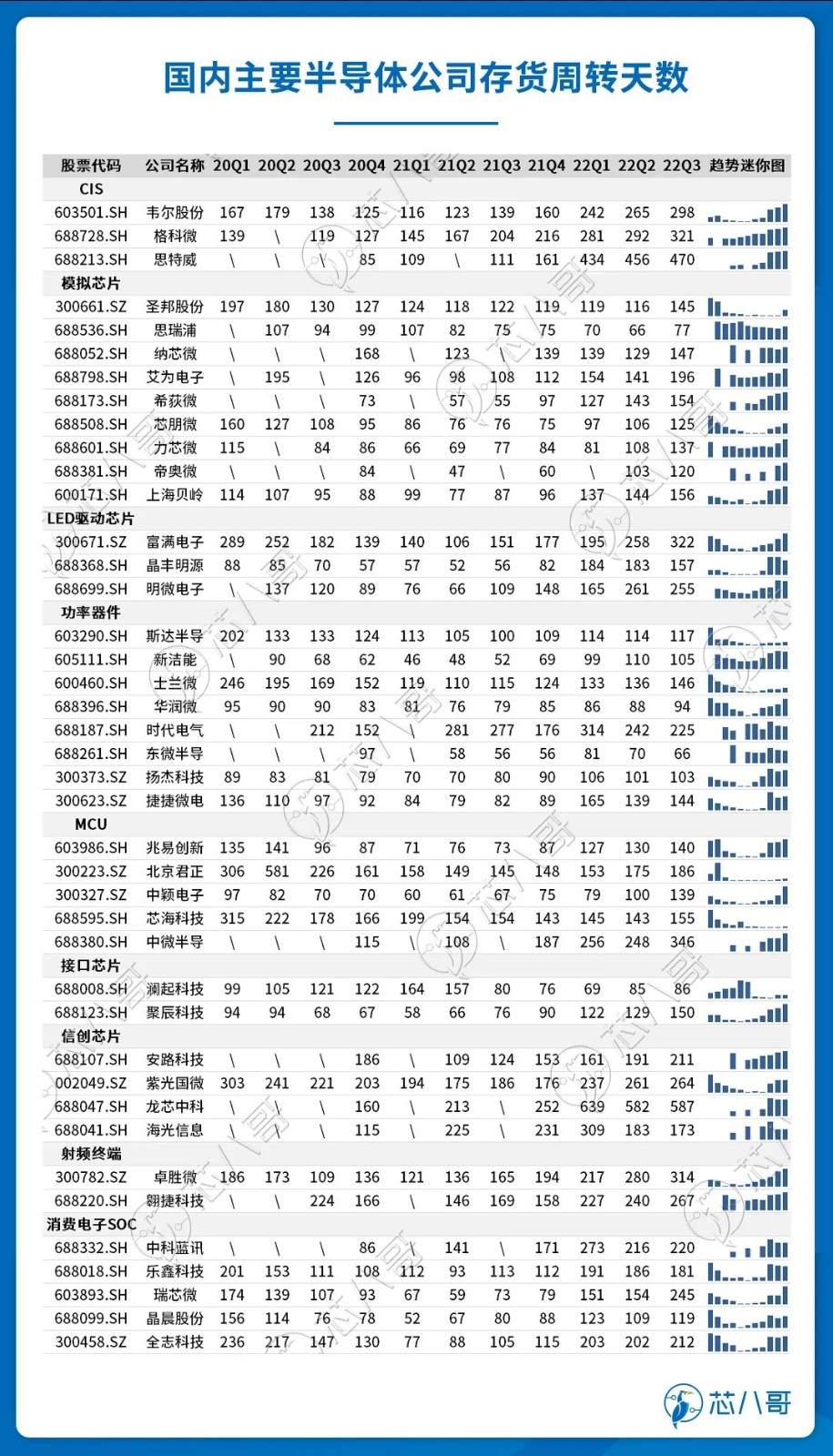

库存端:库存周转天数水位上升,已开启主动去库存

2022 年第三季度全球半导体平均库存月数上升到 4.16 个月,国内半导体设计厂商的平均库存月数上升到 8.62 个月,都已超过常见的 3-4 个月库存水位线。国外内厂商的库存月数持续上升,终端库存处于历史高位,需关注高存货带来的资产大幅减值风险。

从历史经验看,库存水位上行周期通常为 1-2 年(其中主动补库存 1-1.5 年,被动补库存周期为 0.5-1 年)。部分终端厂商自1H22开始进行库存管理,一些Fabless厂商也向上游晶圆厂进行砍单,半导体厂商在22Q4开始进入主动去库存阶段,库存水位有望快速下降,主动库存调整周期在0.5- 1 年左右,芯八哥估计会在2023年下半年左右完成库存去化,之后进入被动去库存的景气上行期。

数据来源:芯八哥整理

数据来源:芯八哥整理

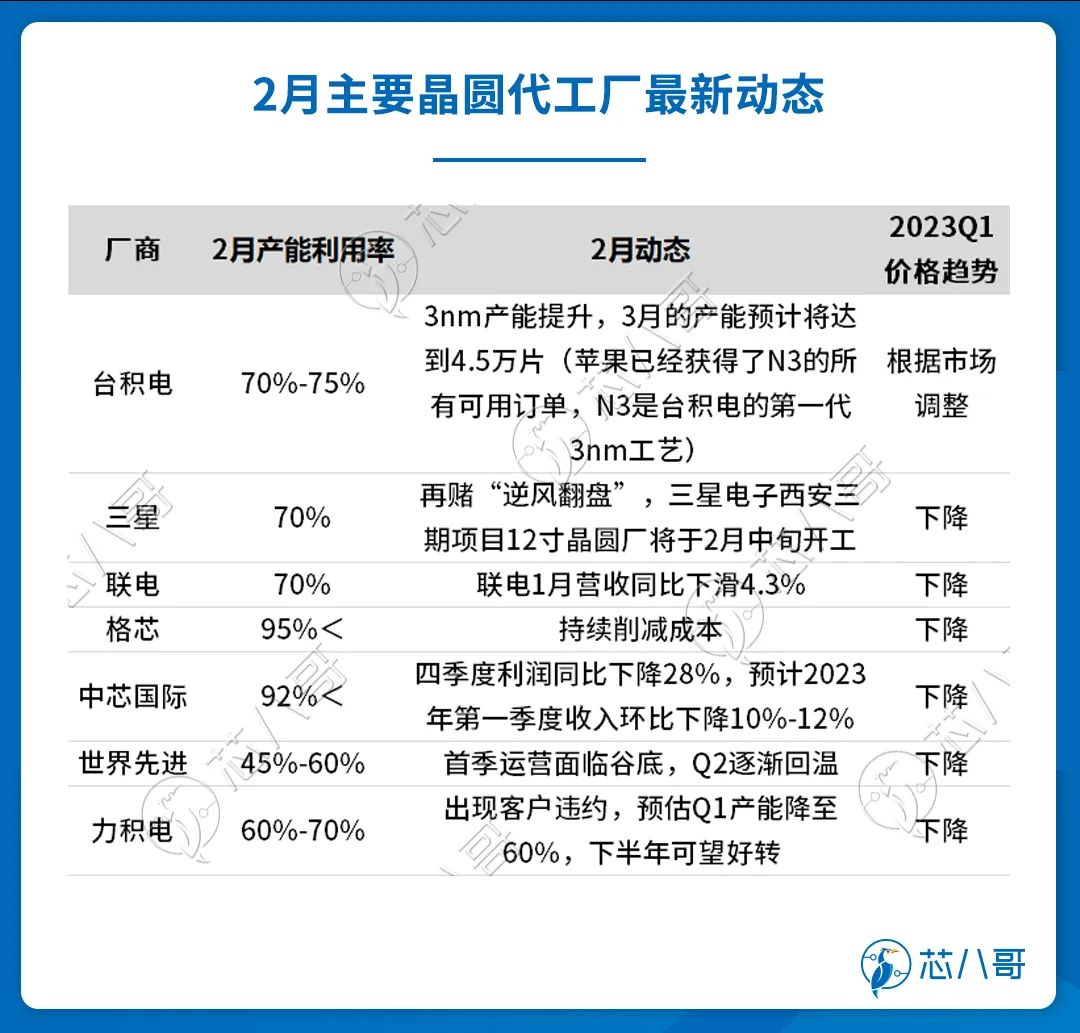

产能端:晶圆代工厂产能利用率下降,开启“价格战”

随着芯片厂商订单减少,晶圆代工行业也感受到了下游传导过来的压力,各晶圆代工厂产能利用率去年下半年开始出现松动。业界预估,第一季度台积电产能利用率平均值为70%-75%,联电产能利用率降至70%,三星电子12英寸晶圆代工产能利用率约为70%。而中芯国际去年四季度产能利用率降至79.5%,今年一季度估计还会下降。

而根据TrendForce 集邦咨询的最新报告,预计2023年晶圆代工产值将同比减少约4%,衰退幅度将超过2019年。而2020年、2021年、2022年晶圆代工的产值分别增长了24%、26.1%、28.1%。从各大晶圆厂的产能利用率和价格战来看,晶圆代工的衰退期即将来临。

数据来源:TrendForce、芯八哥整理

为保持订单量,一些晶圆代工大厂开始了价格战。三星电子率先出手,针对成熟工艺降价10%左右。联电迅速跟进,对2季度投片的客户将降价10%-15%。世界先进价格降低了5%-10%,华虹宏力则降低了3%-8%。

数据来源:芯八哥整理

展望2023年半导体产业,台积电、世界先进等认为供应链库存水位将在2023年上半年大幅降低,并观察到一些需求趋稳前兆,预期半导体周期将在上半年触底、下半年稳健回升。

需求端:分化加剧,NAND价格2023Q3或有望止跌

从各细分品类货期及价格看,MCU类产品中,ST、NXP、Infineon等为代表的车规级产品量价齐升,但TI、NXP等消费/通用类都呈现一定下滑趋势;FPGA类产品中,受益于通信、汽车及数据中心等新兴需求推动,FPGA需求缺口不断扩大,Intel和AMD都先后宣布了FPGA调涨规划;模拟类产品中,ADI、ON Semi等核心厂商供应趋于稳定;存储产品中,该品类属于去年下滑趋势最为明显的门类,行业库存去化仍在持续,预计2023年Q3 NAND Flash价格有望止跌。除三星外,包括镁光、铠侠及SK海力士等均有减产/缩支的规划;车规类产品中,以高压MOSFET和IGBT为代表的品类一直维持较高热度,Infineon、ST等厂商料号终端需求旺盛,渠道价格整体相对平稳。

数据来源:富昌电子、芯八哥整理

库存走势或迎拐点

事实上,目前业界对半导体市场景气度何时回升的看法仍不一,多数共识今年第一季将是谷底,第二季有机会好转或跌幅收窄,下半年迎来全面复苏;但也有部分悲观人士认为,考虑到终端需求整体上依然疲弱,以及全球总体经济环境的不确定性因素错综复杂,这波复苏恐会比过去来地慢得多。

回顾过去半导体产业景气循环,根据普遍规律来看,大约每3~4年会有一轮库存调整,时间约2~3个季度。而这波库存调产在2022年第二季就出现迹象,年中正式开始,芯八哥以此规律推测,大约最早会在今年上半年,最迟3Q 2023恢复正常水平,这也大致吻合台积电此前所预期的,半导体供应链库存将会在2023上半年大幅降低,以平衡到更健康水准。

数据来源:芯八哥整理

当下游需求回温,在今年下半年或第三季度,市场有望重新走高。美国半导体工业协会(SIA)数据显示,2022年全球半导体销售额达5735亿美元,同比增长3.2%,随着通胀上升和终端市场需求持续减弱,WSTS预测,2023年半导体市场规模预计将同比减少4.1%至5565亿美元。

下行周期应对策略:升级产品组合,加强国产替代

“中流击水,奋楫者进”。

未来,我国半导体产业的发展,大致可以分三个时期来看。短期看,是库存周期。在这个周期内,我们应该加强产品组合和升级迭代,提升产品和服务质量,稳定供需错配带来的量价关系;中期看,是创新周期。需要加大技术创新,由技术进步带动需求结构更新;长期看,是国产替代。在全球科技格局将重新洗牌背景下,国产半导体将在内循环的基础上外循环辅助,实现双循环体系,系大势所趋。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。