图片来源@视觉中国

文|海豚投研

美光($Micron Tech.US)于北京时间 2023 年 3 月 29 日早的长桥美股盘后发布了 2023 财年第二季度财报(截止 2023 年 2 月),要点如下:

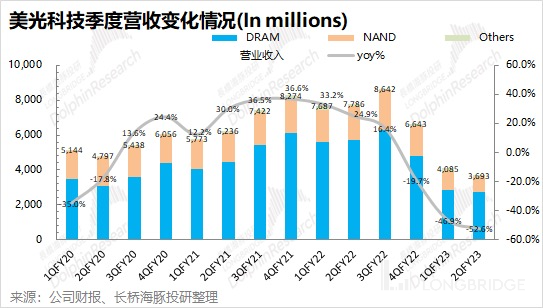

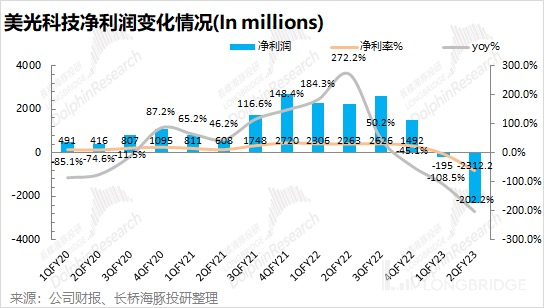

1、总体业绩:二十年来罕见 “大出血”。$美光科技.US 2023 财年第二季度总营收 36.93 亿美元,同比下滑 52.8%,略低于市场预期(37.3 亿美元)。收入的大幅下滑,主要是受存储行业下行的拖累。公司 2023 财年第二季度实现净利润-23.12 亿美元,同比下滑 202.2%,出现大幅亏损。这主要由公司本季度进行了大额的存货减计导致。

2、分业务情况:存储产品,全线下滑。DRAM 和 NAND 构成了公司 95% 以上的收入来源,而本季度两项业务均出现了 50% 的下滑。这主要是存储行业整体需求疲软,导致 DRAM 和 NAND 产品的价格出现较大的下跌,从而影响公司分业务的收入。

3、下季度展望:2023 财年第三季度营业收入为 35-39 亿美元(同比下滑 57.2%),符合市场一致预期为 37.15 亿美元;季度毛利率(GAAP)为-25.5% 至-20.5%,毛利率环比有所提升。

整体来看,海豚君认为美光的本次财报是符合预期的。

先看本次财报,鉴于存储行业低迷的情况,市场已经调低了对公司的预期。对于收入端,公司基本是符合市场预期。而至于毛利率的闪崩,这主要是存货减计带来,市场最后可能也是选择 “原谅”。因此整体看本次财报,不直接被 “数字吓到”,应该可以说是中规中矩。

市场更关注的是,公司对未来的预期。公司本次给的下季度指引,虽然仍将继续亏损,但能看到好转的迹象。下季度公司收入指引为 35-39 亿美元,基本能稳住。毛利率的指引为-25.5% 至-20.5%,环比将提升 10pct 以上。整体看公司的预期,也是业务触底有望向好的。

结合财报和行业情况,海豚君认为:

1)行业面:存储行业或已经见底。公司本季度毛利率为负,即使加回 14 亿美元的存货减计,仍只有 5% 左右。存储行业本身具有周期性,而今毛利率跌落至 5% 左右,基本已经见底;

2)公司面:存货去化有成效。从当前存储产品价格来看,下季度难以从价格端对毛利率带来提升。而公司给出了环比 10pct 回升的预期,主要来自于存货减计的减少。这也反映公司本季度的存货减计力度大,并在加快公司存货出清的速度,有望不断向好;

总的来说,在业务上有望看到公司触底好转的迹象。再从投资角度来看,公司股价从年初至今上涨有 18%,这里一部分是纳斯达克整体估值抬升的影响,还有一部分也包含了市场对公司好转的部分预期。

但海豚君从这次美光的财报看,随着公司这一把大额存货减计的释放,公司有望提前完成库存消化,实现轻装上阵。而今存储价格已经跌到了行业公司的盈亏平衡线,继续下跌的空间有限。存储已经实现触底后,等行业公司的存货出清后,有望加快行业回暖。

以下是长桥海豚君对美光财报的具体分析:

一、总体业绩:存货减计,导致季度 “大出血”

1.1 营业收入

美光公司 2023 财年第二季度总营收 36.93 亿美元,同比下滑 52.8%,略低于市场预期(37.3 亿美元)。本季度收入大幅下跌,主要是受公司核心业务 DRAM 和 NAND 业务大幅下滑影响。在存储行业景气度下行的情况下,下游的需求疲软直接影响了产品价格和拉货动力。

1.2 毛利情况

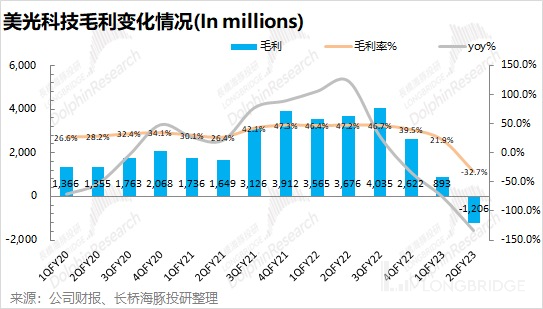

美光公司 2023 财年第二季度实现毛利-12.06 亿美元,近二十年来首次出现巨额亏损。本季度毛利率更是-32.7%,大幅下降。

表面来看,是由于在本季营业成本高于营业收入导致。但实际上,这是由于1)存储产品价格频频下跌,导致公司盈利能力不断收窄,2)公司在本季度做了一定的存货减计,这也影响了公司的毛利率。

海豚君认为,美光在行业低谷期进行库存减计,能加快公司从困境中走出。如果把本季度减计的 14 亿美元加回,公司本季度毛利应有 2 亿美元左右,对应毛利率为 5.25%。虽然能得到一个正值,但是毛利率也骤降至 5% 左右。由于行业有周期,公司及行业不会长期亏损。而回到 5% 左右的毛利率时,其实也表明存储行业已经处于见底阶段了。

1.3 经营费用

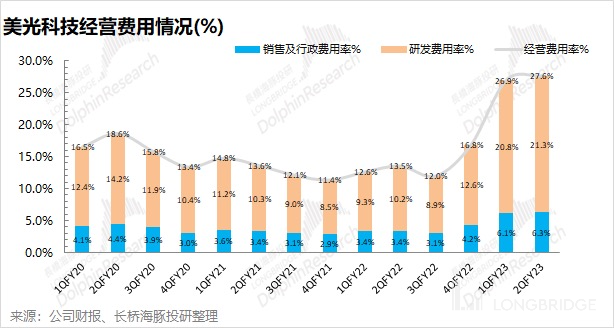

美光公司 2023 财年第二季度经营费用 10.19 亿美元,同比下滑 3.4%。经营费用总额整体比较平稳,费用端呈现刚性的特征。由于本季度收入的大幅下滑,经营费用出现显著的提升,达到 27.6%。

其中分项费用来看:

1)销售及行政费用:本季度为 2.31 亿美元,同比下滑 12.2%。销售及行政费用率为 6.3%,同比提升 2.9pct,占比提升主要是营收端变化导致。销售费用和营收表现有一定的关系,本季有所减少,而行政费用相对刚性。从绝对值看,公司本季度已经开始了控费的措施;

2)研发费用:本季度为 7.88 亿美元,同比下滑 0.5%。研发费用是公司经营费用的最大来源,本季度研发费用率达到 21.3%。公司作为科技公司,对研发能力更为重视。而从绝对值看,公司的研发费用在本季度也开始有所下滑。主要是在行业不景气的情况下,公司业绩端承压进而对研发端的投入也有所影响。

1.4 净利润情况

美光公司 2023 财年第二季度实现净利润-23.12 亿美元,同比下滑 202.2%,出现大幅亏损。而在本季度,公司净利率也转为-62.5%。

公司本季度业绩的崩盘,主要是由于公司做了一定的库存减计。但如果把 14 亿美元的库存减计加回,公司仍有 9 亿美元亏损,较上季度的亏损进一步扩大。库存减计能加速公司的库存出清,而在减计的过程中业绩仍将受到一定的侵蚀。

二、分业务情况:存储产品,全线下滑

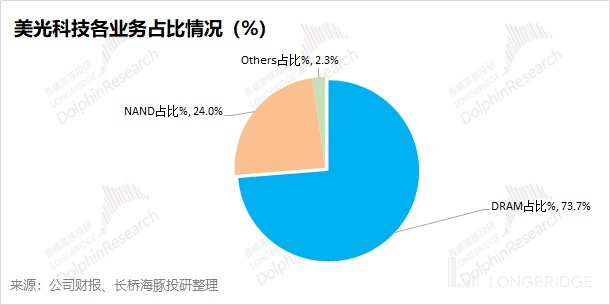

从此前海豚君的美光深度看《美光:存储芯片大厂冬天熬完了吗?》,公司最大的收入来源就是存储芯片。从最新的财报看, DRAM 和 NAND 仍然是公司最重要的收入来源,两者合计占比近 98%。因此对美光业务的变化,主要看 DRAM 和 NAND 业务的情况。

2.1 DRAM

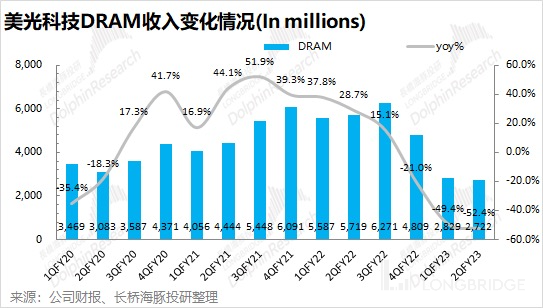

DRAM 是公司最大的收入来源,占比达到 70% 以上。而本季度公司 DRAM 业务收入仅有 27.22 亿美元,同比下滑 52.4%。这主要是受需求不振的情况下,产品价格不断下跌所致。

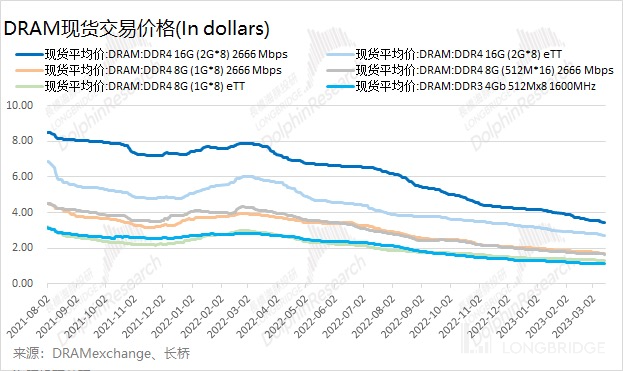

从 DRAM 的价格来看,近来呈现不断下降的趋势。以 DDR4 16G(2G*8)2666Mbps 产品为例,产品在去年同期的市场均价在 7.5 美元左右,而在本季度已经下跌至 4 美元以下。DRAM 产品在过去一年中都有不同程度的下跌,而参考公司 DRAM 业务的收入变化,可以看出,主要本季同比下滑主要是价格端导致。

2.2NAND

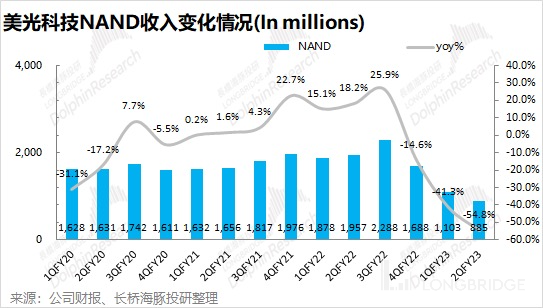

NAND 是公司第二大收入来源,占比在 20-30%。而本季度公司 NAND 业务收入仅有 8.85 亿美元,同比下滑 54.8%。虽然 NAND 对公司业绩影响不如 DRAM 那么大,但本季度同样拦腰下滑的收入,直接影响了公司本季度的营收情况。

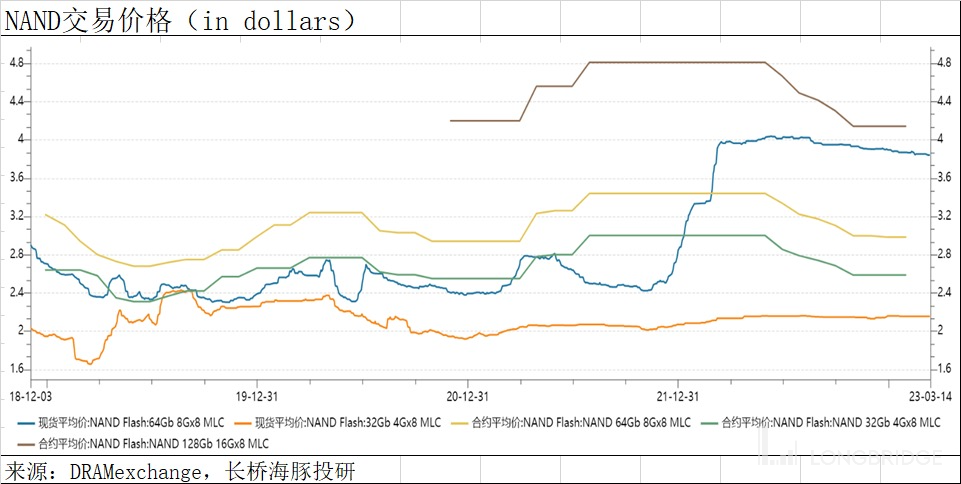

从 NAND 过去的价格来看,过去一年也基本呈现下跌的趋势,但整体跌幅小于 DRAM。结合 NAND 业务 50% 以上的下滑来看,NAND 业务的下滑不仅是价格下滑导致,还有一部分订单减少的因素。

这其实也符合之前海豚君深度里提到的,NAND 的市场集中度较低,市场变化对出货量影响会更大一些。

以上为对美光公司二季报内容的解读,关于对下季度公司及行业具体展望等,海豚君会跟踪公司业绩说明会中是否有相关解读并进行整理。