超大规模科技公司和电信运营商的市场份额将增加。

Omdia预计,未来五年,多元化的边缘服务市场的竞争态势将逐渐发生变化。其中最值得注意的是,超大规模科技公司积极扩展自己的边缘接入点和管理式边缘服务(如AWSOutposts、AzureStackEdge)。电信运营商越来越关注咨询、集成与合规,或以行业为重点的解决方案—在其核心网络服务的基础上将新兴技术与边缘数据处理相结合,从而在这些领域与SI和咨询公司展开更多角逐。

预计电信运营商将继续在网络服务领域占据主导地位;SI往往没有网络基础设施,而是越来越关注5G专网部署。同时,边缘还需要集成的网络安全服务,从而构成端到端解决方案。从本质上讲,生态将推动边缘解决方案市场的发展,这个市场可能会变得相当复杂——一些全球SI可能有能力独立完成这项工作。与此同时,大多数参与者将依赖各种合作伙伴,并有可能在他们的生态内争夺领导地位。

主要信息

到2027年,全球企业边缘服务市场规模将翻一番,达到2450亿美元。

超大规模科技公司和电信运营商的市场份额将增加,相应地,SI与咨询公司的份额将减少。

从本地边缘解决方案逐步转变为托管边缘解决方案的趋势不止让超大规模科技公司受益。

各大主要垂直行业的实时分析用例将推动边缘技术的采用。

边缘位置继续从客户现场转移到存在点(PoP)。

市场概况

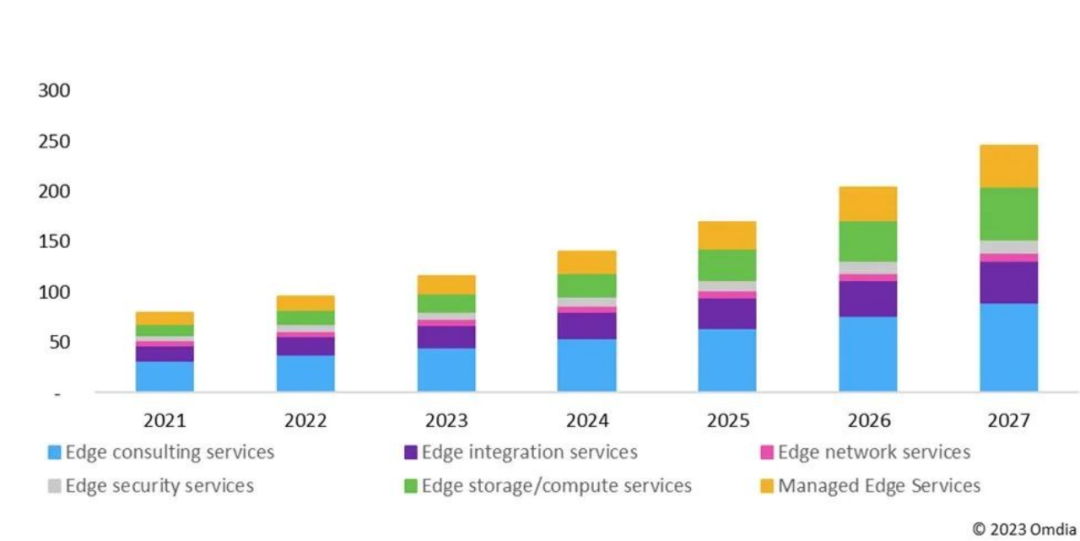

在2023-2027年期间,全球企业边缘服务市场规模将从1162亿美元升至2454亿美元,期间的复合年增长率(CAGR)为22.8%。

边缘咨询服务是这个市场上的最大板块(2023年为39.0%),为许多边缘解决方案奠定了基础;它通常与更广泛的云/网战略相结合,在一些场景下也包括IoT与分析。SI和商业/管理咨询公司在这一类别中占据最大份额。与此同时,电信运营商和各种供应商通过更有针对性的方法(如云/网主导或基于用例/行业)在这一领域寻求关键机会。通常,咨询服务从确定业务案例着手,然后为每个客户构建最合适的技术与解决方案--可以由主提供商提供端到端服务,也可以根据各个合作伙伴的能力由不同的合作伙伴负责不同的部分。

边缘存储和计算服务是整个边缘市场的关键增长动力,这是因为需要处理和存储的数据量不断增长,而且越来越多的数据转移到边缘(以前直接进入数据中心或云端)。超大规模科技公司最适合抓住这些机会,快速扩展自己的边缘计算地点与服务。与此同时,电信运营商热衷于增建自己的边缘计算基础设施,旨在在与超大规模科技公司合作的同时扩大自己在这一领域的市场份额。

网络服务是端到端边缘产品的关键部分;然而,与整个网络通信市场一样,这一领域的增长比较有限。电信运营商往往在这一领域占据主导地位,并且在打造网络管理能力的同时越来越多地在网络服务的基础上添加其他服务,从而通过区域与行业解决方案突显差异化。

企业愈发期待网络安全服务融入边缘解决方案,并由提供商在这一领域的广泛能力提供支持--这些能力超越了边缘,涵盖网络、云和应用,提供基于AI的威胁预防等工具。尽管期望值不断提高,但这一类别的增长速度比咨询、集成和管理式边缘服务要慢。

边缘集成服务也为具备技术能力的提供商提供了一个关键增长机会,这是由于需要将日益复杂的解决方案与边缘元素集成在一起,而企业自身缺乏执行这些任务的技能。集成服务通常是同一提供商及其合作伙伴继咨询业务之后提供的后续服务。

随着时间的推移,全面管理式边缘服务越来越受欢迎。服务包含MEC、设备管理以及基于边缘的工作负载监控,并且可以在没有IT或网络专家在场的情况下轻松从云端使用。SI和电信运营商正在打造自己的管理服务能力,甚至超大规模科技公司也开始提供至少是非全面的管理式边缘解决方案。

来源:Omdia

IDC:2026年全球边缘计算支出将接近3170亿美元

到2023年,全球边缘计算支出预计将达到2080亿美元,比2022年增长13.1%。企业和服务提供商在边缘解决方案的硬件、软件和服务方面的支出预计将维持这一增长速度,一直到2026年。根据IDC,届时这一支出将接近3170亿美元。 IDC将边缘计算定义为在集中式数据中心之外执行的与技术相关的操作,其中边缘是连接端点和核心IT环境之间的中介。

边缘的特点是分布式的、软件定义的和灵活的。边缘的价值在于将计算资源移动到创建数据的物理位置,从而显著缩短价值实现时间,并在核心IT环境之外即时启用业务流程、决策和智能。

IDC已经为各个行业和领域的边缘计算确定了400多个用例。内容交付网络、虚拟网络功能和多接入边缘计算(MEC)是在2023年获得最大投资的3个边缘用例,也是服务提供商边缘服务产品的基础。这3个用例加起来将占今年所有边缘支出的近20%。服务提供商将总共投资超过440亿美元用于支持边缘产品。

对于包括公共部门在内的企业采用者,2023年投资最多的边缘用例包括生产资产管理、自主运营、全渠道运营、货运监控和增强型客户服务代理。这些用例加起来将占今年所有边缘支出的10%以上。预计在2021年-2026年期间支出增长最快的边缘用例包括应急响应、360度教育视频观看、电影/专题片制作以及实验室和现场(K-12)。

IDC预计所有19个行业在预测期内都将经历两位数的支出增长,其中服务提供商的五年复合年增长率(CAGR)为21.1%。 从地理角度来看,美国将在整个预测期内成为边缘支出的领导者,占全球总量的40%以上,其次是西欧和中国。拉丁美洲和中国将在五年预测中经历最快的支出增长,复合年增长率分别为18.1%和18%。

边缘计算:算力网络重要环节

边缘计算是一种在数据源附近的网络边缘执行数据分析处理以优化云计算系统的方法,通过在数据源处或附近执行分析和知识生成任务来减少云端不必要的数据存储以及传感器和中央数据中心间传输所需的通信带宽。边缘计算将数据、数据处理和应用程序集中在网络边缘的设备中,高度依赖本地设备。

相比较云计算,边缘计算具备海量连接数量且方式多样性、业务的实时性、数据的优化、应用的智能性、安全与隐私保护等优势。边缘计算在网路边缘侧,会实时产生大量现场数据,从业务实时性要求和广域带宽成本的角度来考虑,这些数据并不是全部都传送至云端,而是优先在本地进行实时分析处理,只有优化或聚合后的非实时数据才会传送到云端;并且在多数情况下,物联设备也不会直接和云端建立联接,因为百万乃至千万级的联接数量对云计算平台的处理消耗太大。

边缘计算融合网络、计算、存储、应用核心能力的开放平台,在网络的边缘,向附近的终端、感应器、用户提供通讯和计算服务。通过将边缘计算作为统一的联接、计算、存储和应用平台,能够满足业务实时性,同时能够简化边缘和云的集成,还可以降低广域网络和云计算平台的成本。 产业进展情况梳理如下:

Fastly:以PaaS和IaaS为主,客户多为金融、电商、旅游、科技、网络传媒、流媒体等各个领域的成功领导者,其主要服务对象是大型与超大型客户。Fastly允许客户编写自定义逻辑代码,并部署在各个边缘端,以解决复杂的边缘的复杂计算问题,并且能够从边缘实时传递日志数据,以便更好地运行和维护。

Cloudflare:主要提供的是SaaS服务,CloudflareWorkers是无服务器计算平台。用户可以在其边缘计算网络中直接运行Javascript编写功能,与Fastly类似通过直接对无服务器平台编程,最终将需要的代码推送到边缘执行。因此其客户多是中小型企业,主要降低了使用门槛,提供了很多预设的使用模板,以便客户能够快速的上手和使用。

AWS:AWS具有成熟完整边缘计算服务体系。包括:AWSoutposts、AWSLocalZones、AWSSnowFamily、AWSWavelength四种部署边缘节点的形式。另外,Lambda&Fargate(无服务器服务),是AWS边缘计算可编程节点无服务器计算平台。内容传递AmazonCloudFront(CDN)可以配合无服务器服务平台实现类似于Cloudflare、Fastly的边缘计算功能。

Google:CloudIoT包括了EdgeIoTCore和EdgeML两个runtime组件。这两个runtime组件,都可以在AndroidThings系统或Linux类OS上执行。EdgeIoTCore组件是一个物联网网关能执行的软件,该软件能够替物联网的联机通讯加密,能够更新网关上的韧体、软件,同时也用来管理与交换数据等。 硬件层面,GoogleEdgeTPU是Google专门为在边缘进行推理而打造的ASIC(专用集成电路)。它是对CloudTPU和GoogleCloud服务的补充,提供端到端、云端到边缘、“硬件+软件”的基础架构,可协助客户部署基于AI的解决方案。谷歌没有像微软和亚马逊一样大量部署自己的边缘计算节点基础设备。

阿里:云边一体的计算体系是一种应用组合,不是为了计算而计算,是一个产业链的协同,阿里已经推出了首个IoT边缘计算产品LinkEdge。 阿里云已经完成了国内30多个省份300+边缘计算节点的全域覆盖,已经在围绕具体边缘芯片/设备、边缘计算平台(操作系统)、城市边缘中间件、城市边缘应用及服务这四个边缘技术方向进行布局。

审核编辑:刘清