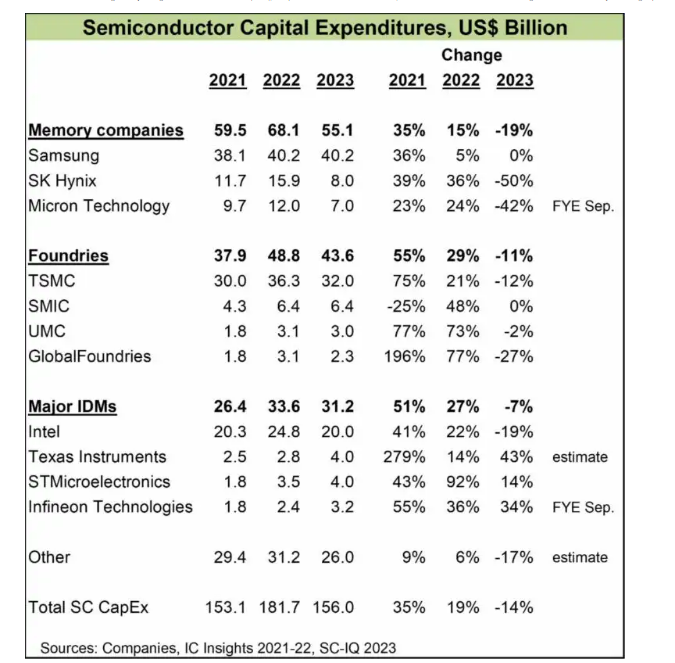

集微网消息,近日,知名半导体分析机构Semiconductor Intelligence对2023年全球半导体总资本投资做了分析。该机构的总预测是2023年资本支出将下降14%。削减幅度最大的是存储公司,降幅为19%。

美光科技的资本支出将下降42%。三星在2022年仅将资本支出增加了5%,到2023年将保持大致相同的水平。代工厂将在2023年将资本支出减少11%,其中以台积电为首,削减了12%。在主要集成设备制造商(IDM)中,英特尔计划削减19%。德州仪器、意法半导体和英飞凌科技将逆势而上,在2023年增加资本支出,如下图:

大幅削减资本支出的公司通常与PC和智能手机市场相关,而这两个市场在2023年将陷入低迷。IDC 6月份的预测是,2023年个人电脑出货量将下降14%,智能手机出货量将下降3.2%。个人电脑的衰退很大程度上影响了英特尔和内存公司。智能手机的疲软主要影响台积电(苹果和高通是其最大的两个客户)以及内存公司。2023年增加资本支出的IDM(TI、ST和Infineon)与汽车和工业市场的联系更加紧密,而这些市场仍然健康。2023年,三大支出方(三星、台积电和英特尔)将占半导体资本支出总额的60%左右。

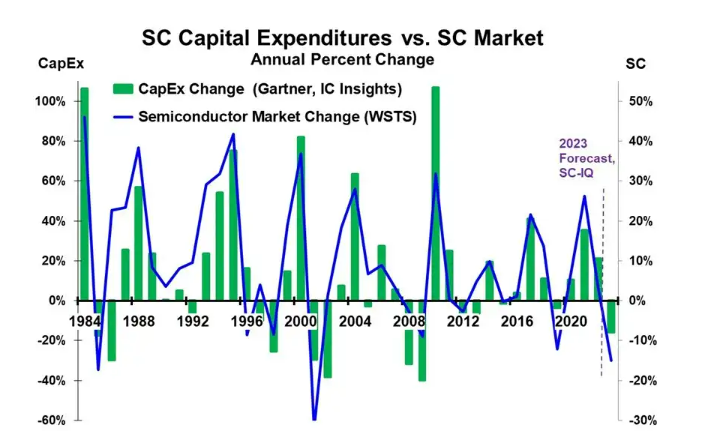

半导体资本支出的高增长年份往往是半导体市场每个周期的峰值增长年份。下图显示了半导体资本支出的年度变化(左侧刻度上的绿色条)和半导体市场的年度变化(右侧刻度上的蓝色线)。自1984年以来,半导体市场增长的每个显着峰值(20%或更高)都与资本支出增长的显着峰值相匹配。几乎在所有情况下,半导体市场在峰值后一年内的显着放缓或下降都会导致峰值后一两年内资本支出下降。1988年的峰值是个例外,第二年资本支出并没有下降,而是在峰值后两年持平。

这种模式加剧了半导体市场的波动。在繁荣的年份,公司会大力增加资本支出以增加产量。当繁荣崩溃时,公司会削减资本支出。这种模式常常导致繁荣时期之后的产能过剩。这种产能过剩可能导致价格下跌,并进一步加剧市场低迷。该机构认为,更合乎逻辑的方法是根据长期产能需求每年稳步增加资本支出。然而,这种方法可能很难说服股东。繁荣年份的强劲资本支出增长通常会得到股东的支持。但在疲软年份持续的资本支出增长则不会。

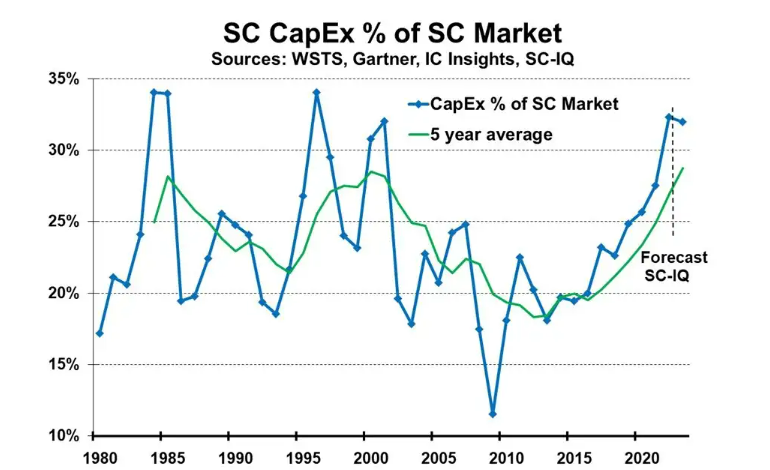

该机构认为,自1980年以来,半导体资本支出占半导体市场的平均比例为23%。然而,该百分比每年从12%到34%不等,五年平均从18%到29%不等。5年平均值显示出周期性趋势。

第一个5年平均峰值出现在1985年,达到28%。1985年半导体市场下降了17%,是当时有史以来最大的跌幅。五年平均比率随后连续九年下降。平均水平最终在2000年回到了29%的峰值。2001年,市场经历了有史以来最大的跌幅,达到32%。此后,五年平均值连续十二年下降,至2012年降至18%。此后平均值一直在上升,到2022年达到27%。该机构认为,2023年将是半导体市场又一个重大低迷年——半导体情报预测是下降15%。其他预测低至20%的下降。半导体行业的严重衰退往往会吓到公司放缓资本支出。

资本支出决策背后的因素很复杂。由于晶圆厂目前需要两到三年的时间才能建成,因此公司必须预测未来几年的产能需求。代工厂约占总资本支出的30%。代工厂必须根据对客户未来几年产能需求的估计来规划其晶圆厂。新建一座大型晶圆厂的成本高达100亿美元甚至更多,这使其成为一个冒险的提议。然而,根据过去的趋势,未来几年该行业的资本支出可能会低于半导体市场。