出品 | 子弹财经

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

身着深色西装、戴着黑框眼镜,TCL创始人兼董事长李东生今年6月现身央视一档节目。面对镜头,李东生精神矍铄,丝毫看不出已经是一位66岁的老人。

(图 / TCL官网)

尽管年近古稀,李东生仍活跃在第一线,为自己的资本帝国拼杀。7月28日,通力股份将在深交所上会,若成功IPO上市,作为通力股份实控人的李东生(合计控制77.46%股份表决权),将拥有第6家上市公司。

目前,李东生已控股5家上市公司,分别为A股上市公司TCL科技、奥马电器和TCL中环,港股上市公司TCL电子和华显光电。在这些公司发展的背后,无一不体现出李东生高超的资本运作能力。

2018年底,TCL集团披露重组方案,将经营数年的电视机、冰箱、空调等核心业务打包作价47.6亿元出售给TCL控股,一度引发资产“贱卖”的轩然大波。其中,通力股份的前身通力有限就是被剥离资产中的一部分。

如今,这份有争议的资产包再次走到台前。只是,这个百亿营收规模的公司,盈利能力极低,净利率在报告期内始终没有超过5%。除此之外,还面临着营收增速疲软,存货、应收账款居高不下,过度依赖大客户等种种问题。

可以说,66岁的李东生想要如愿拿下第6个上市公司,也要费一番心力。

1、利润微薄,却两年分红7亿

通力股份前身系TCL通力电子(惠州)有限公司,由TCL控股(BVI)有限公司于2000年1月出资1600万元设立,是一家ODM(全称为Original Design Manufacturer,原始设计制造商)平台型企业。

所谓的ODM,就是根据品牌厂商的产品概念、规格及功能等需求,为品牌厂商提供从研发设计、物料采购到生产组装的服务。

通过这一模式,通力股份主要为哈曼、索尼、三星、阿里等知名品牌生产音箱、可穿戴设备、AIoT、精密组件及附件等产品。

下游客户的市场集中度较高,导致通力股份的客户也呈现较高的集中度。

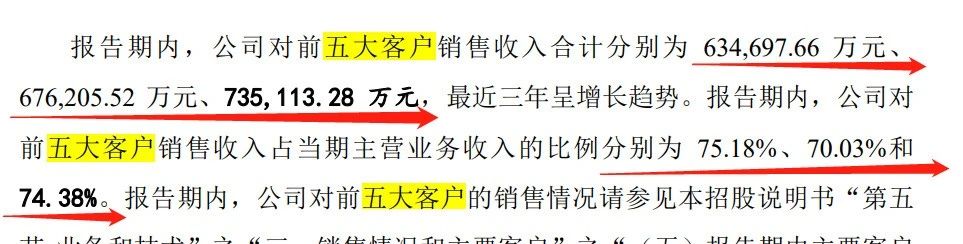

招股书显示,2020-2022年,其来自前五大客户的收入分别为63.47亿元、67.62亿元、73.51亿元,占当期主营业务收入的比例分别为 75.18%、70.03%和74.38%。

(图 / 通力股份招股书)

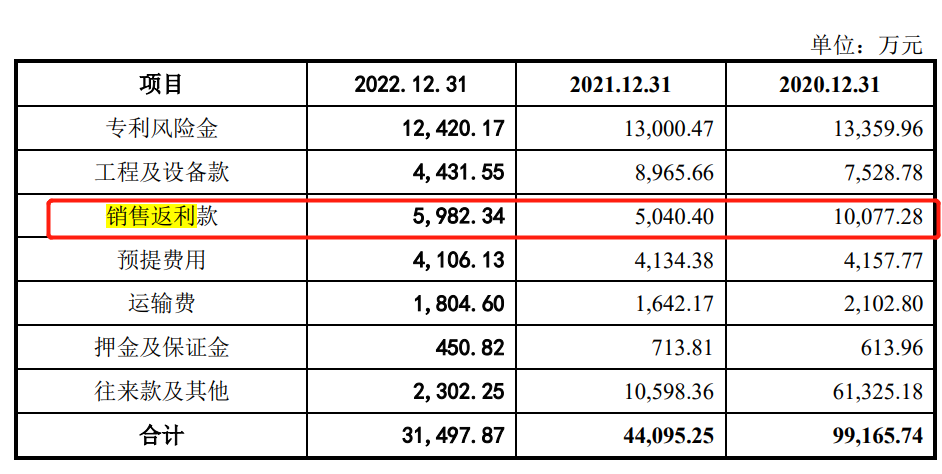

但在这些知名厂商面前,通力股份的话语权并不高。例如,每年通力股份都在计提销售返利,返还客户。2020-2022年,企业销售返利金额分别为1.01亿元、5040.4万元和5982.34万元。

(图 / 通力股份招股书)

通力股份认为,销售返利政策是一种促销手段,相对于直接降价而言,销售返利既能保证客户对公司产品的采购量,也有利于维护产品价格体系的相对稳定。

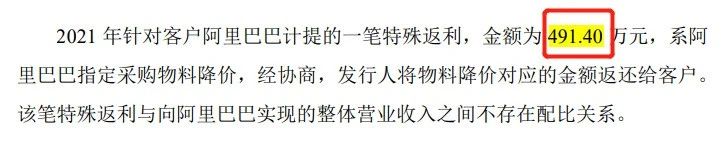

就连物料降价都要将利润返还客户——在2021年,通力股份针对客户阿里计提一笔特殊返利,金额为491.40万元,系阿里指定采购物料降价,通力股份将物料降价对应的金额返还给客户。

(图 / 通力股份回复深交所问询函文件)

对于阿里,通力股份给予了不少“优待”。例如,通力股份与阿里约定,在向阿里完成交付全部订单产品后,由阿里支付相应订单总额的95%,整个订单交付完成6个月后,阿里才会支付剩余5%的质保金。

除阿里之外的其他客户,均是在订单交付完成后,收到发票后按照信用期支付货款,不存在质保金。

但“代工厂”更大的劣势并不在于此,而是企业一直在为其他企业代工,产品附加值大多被品牌方赚走,而自己只获得了微薄的加工费。

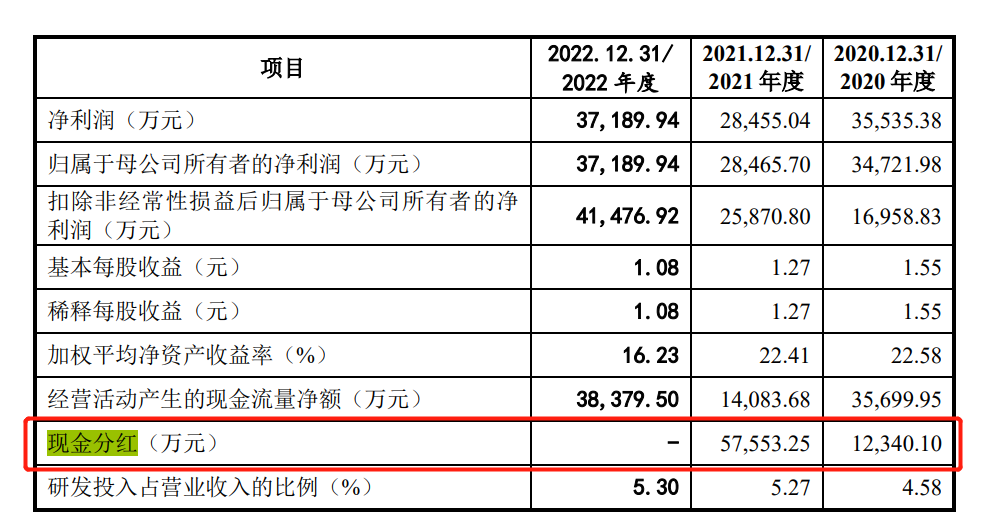

招股书显示,2020-2022年,通力股份净利润仅有3.55亿元、2.85亿元、3.72亿元;净利率低至4.18%、2.92%、3.71%。

(图 / 通力股份招股书)

即便是这样微薄的利润,还有相当一部分要归功于税收优惠。

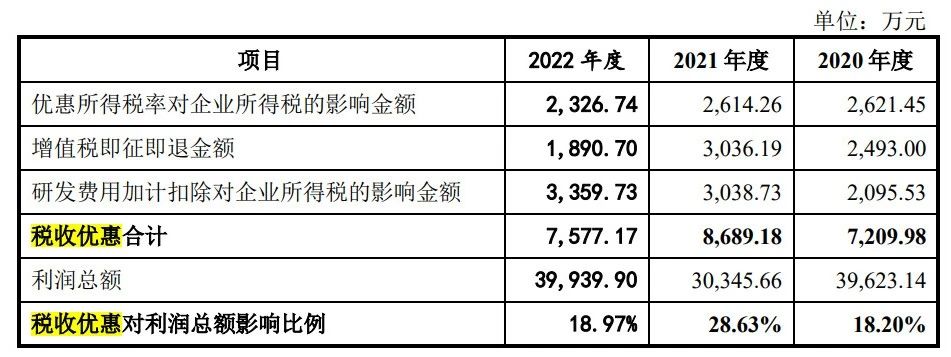

招股书显示,2020-2022年,通力股份享受的税收优惠金额分别为7209.98万元、8689.18万元、7577.17万元,占当期利润总额的18.20%、28.63%、18.97%。

(图 / 通力股份招股书)

值得注意的是,问询函显示,项目组未获取李东生的银行流水,执行了相关替代措施。

保荐人、申报会计师核查后发现,报告期内,通力股份针对控股股东通力电子(香港)、原间接控股股东通力国际(BVI)(内部重组前)曾实施现金分红,用于偿还私有化的银行借款。

这笔资金究竟有多少不得而知,但李东生从通力股份分走了不少现金。

招股书显示,2020年、2021年,通力股份现金分红1.23亿元、5.76亿元,合计约7亿元。若按照持股比例计算,李东生及TCL控股一致行动人分走超5亿元。

(图 / 通力股份招股书)

2、风险堆叠,关联交易不断

作为一个掌舵TCL这艘巨轮多年的船长,李东生对于资本运作的技能一向炉火纯青,公司之间的重组、交易屡见不鲜。在通力股份身上,李东生的这一技能也得以再次施展。

通力股份原间接控股股东通力电子(开曼)曾于2013年8月在港交所上市,后于2021年3月退市。

每一次股改、增资,都是财富膨胀的过程,李东生借此机会,先后将TCL集团高管以及公司员工引入通力股份,共享新一轮的资本盛宴。

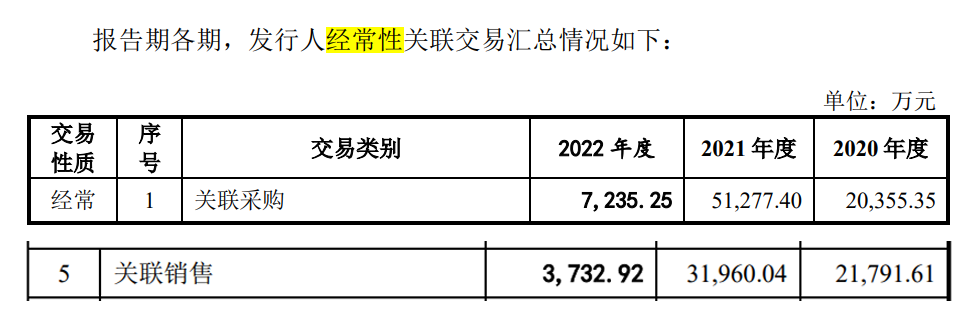

在资本市场之外,关联公司也贯穿在通力股份日常发展之中。招股书显示,2020-2022年,通力股份的经常性关联采购金额高达2.04亿元、5.13亿元、7235.25万元;经常性关联销售金额2.18亿元、3.20亿元、3732.92万元。

(图 / 通力股份招股书)

一定程度上来说,关联交易过多,会导致企业的运行不规范,但通力股份似乎习惯于在规范的边缘反复试探。

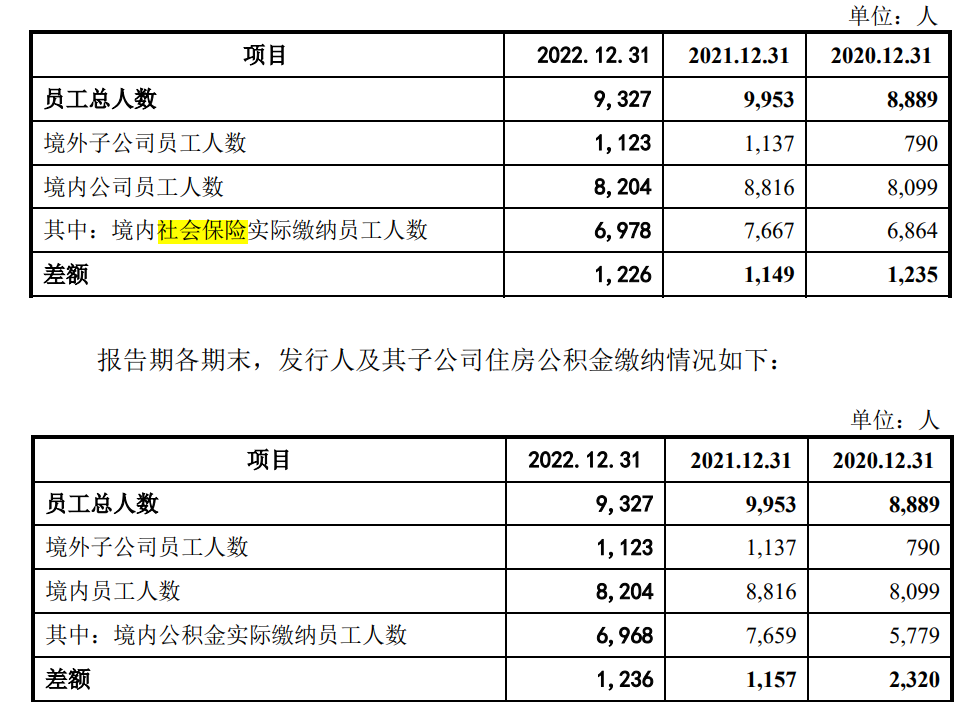

招股书显示,2020-2022年,通力股份境内社会保险未缴纳的员工分别为1235人、1149人和1226人,占境内公司员工人数的15.25%、13.03%和14.94%;住房公积金未缴纳人数则分别有2320人、1157人和1236人,占境内员工人数的比例分别为28.65%、13.12%和15.07%。

(图 / 通力股份招股书)

3月30日,深交所下发问询函,八问通力股份,问题包括同业竞争、营业收入、客户集中度、其他应付款、股份支付等问题。5月份,通力股份和保荐机构足足用了100余页来回复这些质疑。

6月30日,深交所再向通力股份发布意见落实函,就行业问题、同业竞争、收入、汇率等方面提出问题。

此外,在招股书上,通力股份共列举了22条风险,这也侧面证明,企业身上的疑点不少。

3、业绩“三高一低”,未来前景迷茫

抛开TCL光环,通力股份的表现在整个行业来说,就是平平无奇。

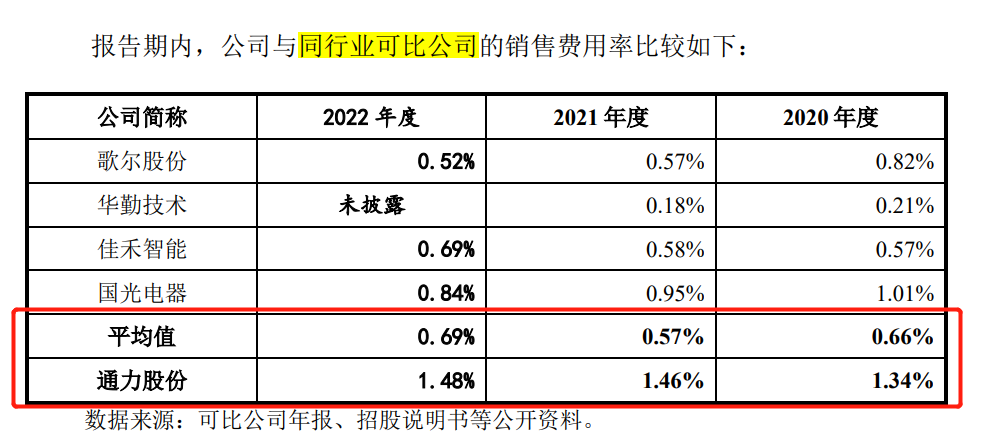

和同行业相比,通力股份的销售费用率颇高。2020-2022年,这一数据分别为1.34%、1.46%、1.48%,远高于行业的平均值0.66%、0.57%、0.69%。

(图 / 通力股份招股书)

对此,通力股份解释,一方面,相比于歌尔股份和华勤技术,公司收入规模较小,销售费用的规模效应尚不明显;另一方面,公司为应对产品发生批量性质量问题的潜在风险,计提了售后服务费。

「界面新闻·子弹财经」注意到,通力股份曾因质量问题引发过亏损。

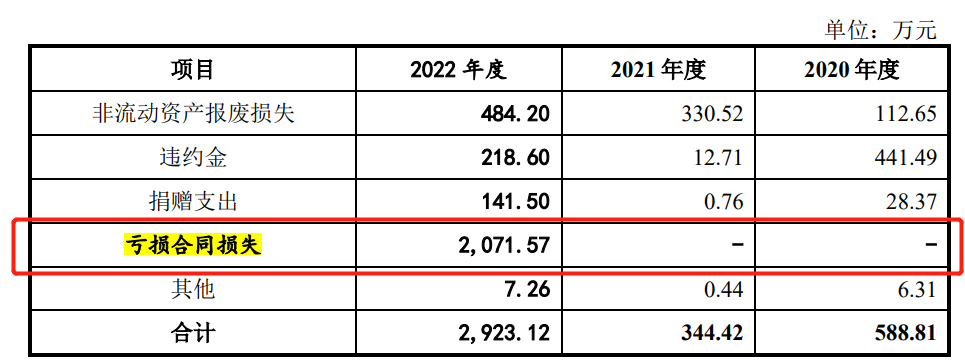

2022年,公司出现亏损合同损失2071.57万元,系公司销售的某批次产品因芯片不良原因导致质量问题,该系列产品订单减少,且客户后续做了产品改型方案,而公司无法取消原有系列产品对应专用物料的采购订单导致。

(图 / 通力股份招股书)

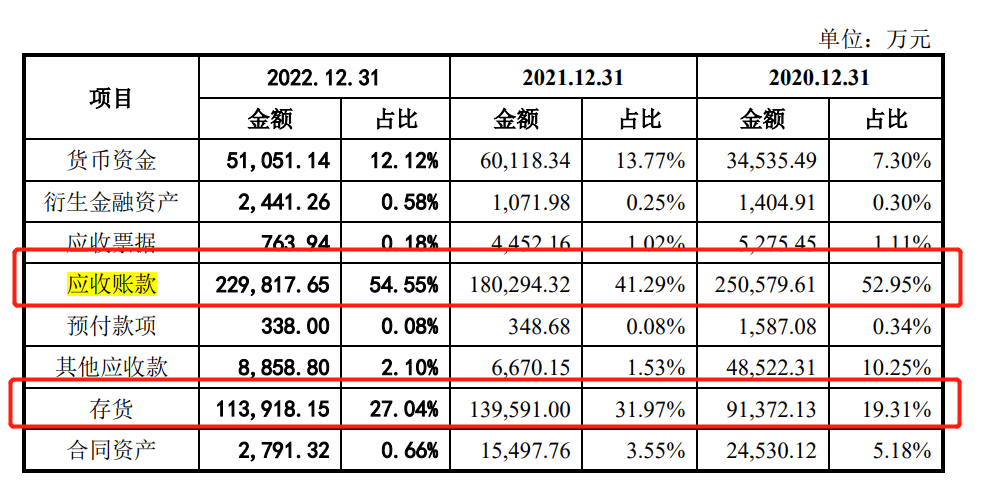

除此之外,通力股份还有高额的应收账款和存货。2020-2022年,其应收账款分别有25.06亿元、18.03亿元和22.98亿元;存货分别为9.14亿元、13.96亿元和11.39亿元。

而这些高额的数字若无法转换为收入、现金流,都将极大地影响企业的财务表现。

(图 / 通力股份招股书)

除此之外,通力股份因客户集中于境外导致的汇兑问题同样突出。

2020-2022年,公司境外销售收入占主营业务收入的比例为74.23%、73.18%和83.01%,外销收入占比较高,且主要以美元结算。

(图 / 通力股份招股书)

这样一来,汇率的波动就会直接影响企业业绩表现。

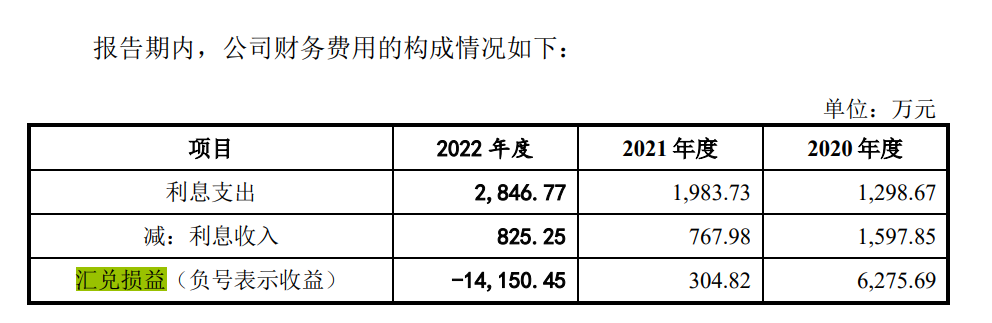

2020-2022年,企业的汇兑损益分别为6275.69万元、304.82万元和-1.42亿元(负号表示收益),波动剧烈。

其中,2022年因人民币较美元大幅贬值,导致公司出现了较大规模的汇兑收益,相关收益占到当期净利润的38%。

(图 / 通力股份招股书)

虽然公司试图通过开展远期外汇交易以规避汇率波动风险,但由于远期外汇交易的金额和期限并没有完全覆盖进出口业务的外币结算敞口,汇率波动对公司经营业绩仍会产生一定的影响。

未来,若人民币与美元汇率发生大幅波动以及公司经营规模持续扩大后以美元结算的销售额和采购额进一步增长,可能导致公司产生更大规模的汇兑损益,引起利润水平的波动。

更要命的是,通力股份的增长已明显疲软。

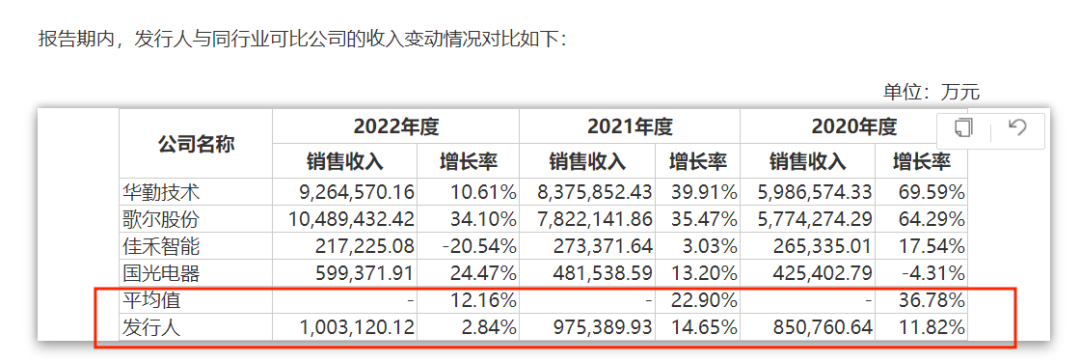

招股书显示,2020-2022年,通力股份的营收增速分别为11.82%、14.65%、2.84%,自身营收增速断崖式下降的同时,还远低于行业平均值36.78%、22.90%、12.16%。

(图 / 通力股份招股书)

不知此时站在深交所门前的通力股份,是否已经有了危机感?不过,可以明确的是,在2023年消费电子市场持续低迷的情况下,李东生即便拿下了这第6个IPO,通力股份ODM生意的未来前景大概也是一片渺茫。

*文中题图来自:通力股份官网。

原文标题 : 66岁李东生为TCL帝国再展财技,通力股份艰难闯A