今年7月底,日本限制23种半导体制造设备出口的新规正式生效,限制类型为10-14纳米以下的先进制程设备。按照规定,向白名单之外的“其他国家”出口时要将设备规格、用途一一汇报,这里的“其他国家”指的是谁,不言而喻。

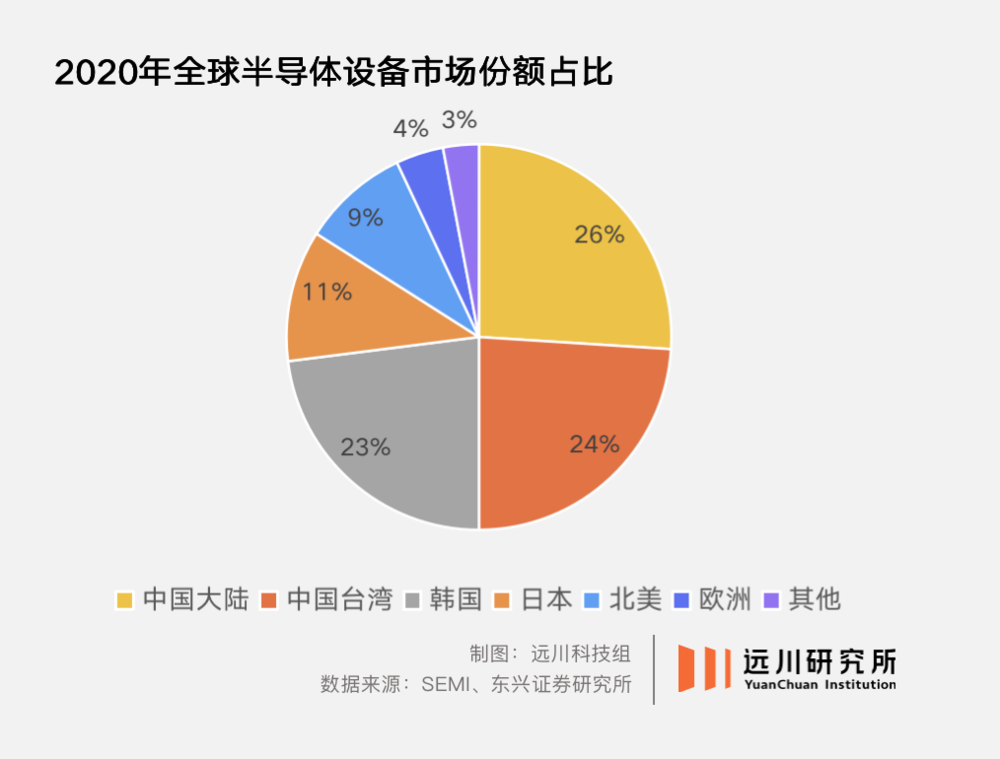

全球半导体设备市场长期被美国、日本和欧洲企业瓜分。2020年以前,中国80%以上的设备都从这些地区进口。

以光刻领域为例,辅助光刻过程的涂胶显影设备,90%以上几乎都来自日本的东京电子[1]。核心的光刻机被荷兰的阿斯麦(ASML)垄断,剩下不到10%市场份额的成熟制程光刻机领域,被尼康和佳能瓜分。

从去年底开始,日本也开始推进与美国相似的政策。虽然新规才生效不久,但中国芯片公司对日本禁止出口的担忧和忌惮,已经持续了两年多。加上荷兰也下达了相关出口禁令,国内先进制程的突破几乎被堵死。

半导体产业四面围城,寸步难行。原本守候在产线外围的中国设备商,却迎来了一丝曙光。

夜行:从0到1的蛰伏

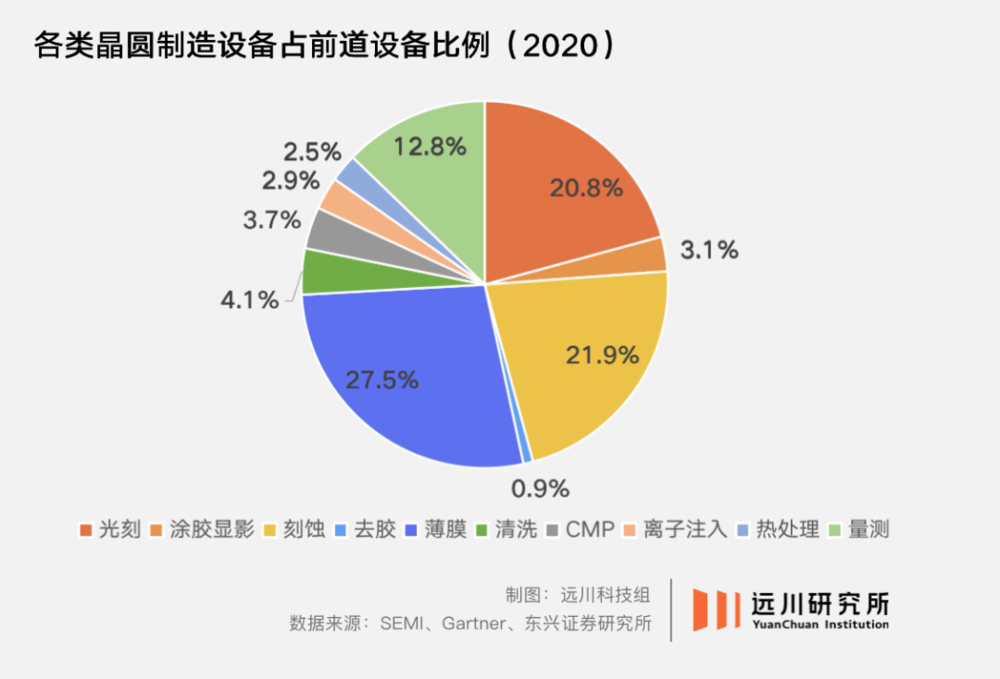

虽然光刻机在舆论场话题性最强,但半导体设备并不止光刻机一种——它甚至不是产业链中市场最大的一环。

注:前道设备指不包括封测在内的半导体制造环节所需设备,本文所讨论的半导体设备局限于“前道设备”。

有两个市场规模比光刻机市场还大的领域,分别是刻蚀和薄膜,二者与光刻机合称为半导体制造环节的“三大主设备”,占据整个市场70%的份额。

简单来说,刻蚀指将光刻标记出来的区域,通过物理或化学方法去除,以完成功能外形的制造,薄膜则是在现有材料表面上均匀形成氧化膜,以形成功能层。

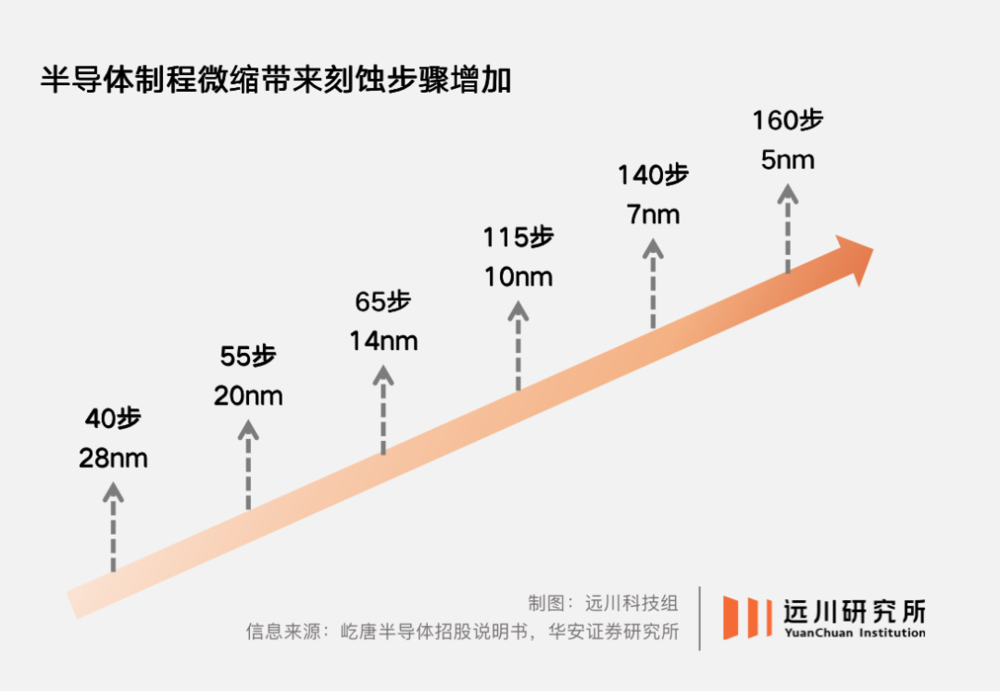

由于光刻技术受波长限制,单凭光刻机很难满足5nm、3nm及更先进的制程工艺,只能通过反复刻蚀来实现更小的尺寸。

因此现阶段先进制程工艺的提升,相当程度上源于刻蚀步骤的叠加。这也是近两年刻蚀和薄膜在设备行业的市场份额逐渐超越光刻机的原因之一。

全球刻蚀市场长期由美国泛林、应用材料和日本东京电子分而治之,合计占据九成市场[1]。直到2020年,中国的中微公司和北方华创,在刻蚀设备市场总共才拿下了2%出头的份额。

2020年,中微公司的5纳米刻蚀设备已进入台积电先进制程产线,虽然订单和收入无法与美日企业相比,但这已经是明争暗斗了十多年的成果。

2004年,60岁的应用材料退休高管尹志尧受邀回国,创立中微公司,专研刻蚀设备。由于在应用材料的工作经历,中微公司从创立起,一举一动都被美国全方位监控。

三年后,中微公司第一台刻蚀设备研发完成,应用材料就以窃密为由,将中微公司告上美国法庭;泛林也在2009年控告中微公司专利侵权。这两件官司前后纠缠多年,最终都以中微公司晒出所有文件,自证清白告终。

但美国公司的围追堵截,反而不是中微公司面临的最棘手的问题。

尹志尧曾在接受采访时,概括过当时的困境[2]:“用了美国的设备20年,突然中国的一个新公司说‘你用我的新设备’,一般来说人家是不愿意试用的。”

半导体设备的特点是市场准入门槛高,从设备研发到投产整个流程,需要设备公司与下游客户密切配合。

首先,半导体设备需要在产线上反复调教,上下游不断循环反馈,共同迭代,因此许多晶圆厂和设备厂商从研发时就相互绑定,不轻易更换设备。

其次,半导体行业作为技术密集的高利润的产业,更换设备所需要面对的磨合成本、良率下降的风险以及订单丢失的风险远大于后进厂商可能带来的“节约成本”等优点。

因此设备进入产线后,下游客户不会为了单纯的成本轻易更换供应商。这种“市场验证”基础上衍生出的无形的信任壁垒,才是国产设备商真正难以逾越的高山。

当时国产设备本身技术水平有差距,加上难以参与市场验证,导致产品做出来了,却少有下游愿意给订单,陷入恶性循环。

换句话说,连牌桌都上不去,就别谈赢钱了。

而改变这一点的,恰恰是海外的制裁。

契机:封锁的反噬

今年七月,《华尔街日报》的记者探访了一圈上海国际半导体展览会,将参展的国产芯片和设备商的精神面貌描述为“严肃但挑衅”(grim but defiant)[3]。

原因就在于制裁加速了国产替代[3],“一些本土供应商称,如果没有这些限制措施,芯片制造商是不会考虑使用它们的技术的。”

《华尔街日报》的文章其实点出了美国拉拢盟友进行全行业封锁的一个负面影响:让中国有机会依靠市场机制,而非单纯的行政手段来解决卡脖子问题。

上世纪初,中国推动操作系统自主化,但由于国产操作系统产品竞争力差,加上生态建设薄弱,导致各个单位检查时用国产,检查完换微软。有些单位甚至为了用上Windows系统,特意托关系来说情。

这就是“无法参与市场验证”带来的后果。由于缺少订单和真实的客户,产品就没有后续迭代升级的资金,很容易一步落后步步落后。

也就是说,在制裁发生以前,国产半导体设备所面临的最大难关,不是同行竞争,而是市场态度。但制裁却改变了这一点。

由于美国的技术封锁不断升级,导致没有被制裁的企业,也会形成一种“早晚被制裁”的预期。在这种情况下,企业就有足够的动力寻求备选方案。

换句话说,在2018年之前,“买不到设备”可能只是一个黑天鹅事件。但有了华为的案例,哪怕“买不到设备”的可能性只有20%,也会促使企业动身找备胎。

而对国内设备公司来说,这意味着有了一个上牌桌的机会,可以参与产品的市场验证阶段。加上中国大陆本就是半导体设备最大单一市场,哪怕分出来一点点比例,也是非常大的数额。

在这种情况下,尽管美国和日本的制裁实际上聚焦在先进制程领域,但下游的晶圆厂也不可避免的未雨绸缪,尝试一点一点提高成熟制程产线的国产化率,这既是战术,也是战略。

于是过去一两年,中国在半导体上游的国产化率,有了一个快速的增长。

2022年下半年至今,全球半导体业绩跌声一片,半导体设备也不可避免,日本半导体制造装置协会(SEAJ)就预测,日本2023年全年生产的半导体设备销售额将比上年度下滑23%[4]。

对比之下,A股的设备公司却在大赚特赚。

在各企业发布的2023年中业绩预告里:北方华创(刻蚀、薄膜设备)预计净利润同比增长121%-156%;中微公司(刻蚀、薄膜设备)预增109%-120%;万业企业(离子注入设备)预增加316%。

2023年第一季度财报中,盛美上海(清洗设备)净利润同比增长2937%;芯源微(涂胶显影设备)净利润同增104%;华海清科(CMP设备)2023Q1净利润同比增长112%。

总结一下,除了光刻机,几乎所有细分龙头都实现了大幅利润增长,少则翻倍,高则翻十倍。这就是技术封锁之下,中国设备公司纷纷走上牌桌的一个表象。

另一方面,由于设备公司与下游客户一旦合作,便是长期绑定;但反过来说,一旦完成了设备的替代,也会形成同样的绑定关系。

在中国之前挨了日本制裁的韩国人,已经证明了这一点。

发力:久违的黎明

上一个因为上游被制裁,倒逼本土半导体设备发展的,是隔壁的韩国。

2019年7月,日本政府对韩国发出制裁,限制三种关键的半导体材料出口。受影响最大的无疑是三星,它是在晶圆制造唯一能与台积电抗衡的代工厂。由于7nm及以下芯片必须使用EUV光刻工艺,日本限制材料之一的EUV光刻胶,直接影响了三星3nm工艺的研发进度。

随后,韩国政府紧急批了6万亿韩元(约335亿元人民币)预算,三星也紧急投资了十几家材料公司,开始寻求国产替代。

日本的制裁在日本国内不乏反对声音,学者汤之上隆的观点就比较有代表性。他公开表示,制裁正在亲手摧毁日本的氟化氢产业,堪称“历史性的愚策”,因为日本同样高度依赖韩国市场,一旦韩国铁了心要国产替代,日本很可能永远失去韩国市场。

事实也是如此,制裁两年后,韩国本土研发的材料还没来得及进入产线,一家叫做SEMES的韩国半导体设备商已经悄悄冒尖,超越日本老牌设备龙头SCREEN,一跃成为全球第六大半导体设备商,其母公司正是三星[5]。

这其实反映了半导体行业的另一个重要特征:万不得已时,下游晶圆厂与政府齐心协力,也能养出“能用”的供应商来,接下来只是提高良率、提高工艺,从1到10的工程问题。

在中国,这一切就体现在制裁发生后,骤然增加的订单上。在2022年国内晶圆厂招标项目中,国产设备的中标比例达到了前所未有的36%[6]。

比如涂胶显影设备商芯源微,从2017年到2019年,其营业收入的增速分别为28.7%、10.6%和1.5%,而自2020年以后,收入增幅迅速跃升至50%以上。北方华创和中微公司这两大刻蚀薄膜设备,近两年的净利润也都达到了三位数及以上的增长。

当国产化成为一种不可逆的共识,国内公司上牌桌的机会就会越来越多。

当年做国产操作系统,最大的麻烦就是外部环境起落浮沉,太平洋两岸如胶似漆时,国产自主如同鸡肋无人问津;剑拔弩张时,口号又响彻云霄气势如虹。

电子产业的追赶爬坡,最怕的不是外界打压,而是内部决策的反复摇摆。

尾声

2019年4月18日,不愿接受“中微公司独立研发并且量产7nm刻蚀机”这一事实的美国人,为尹志尧组织了一个听证会。

听证会上,尹志尧用3个观点说服美国人:

1. 亚洲人普遍具备严谨性,适合集成电路产业,且最大的生产线在最近30年内都已转移到了亚洲。

2. 尹志尧没有把技术从美国带回中国,反而把在中国接受的早期教育带去了美国。

3. 中国是最大的半导体市场[2]。

这三个观点,也基本解释了中国半导体设备有能力迅速发展的原因。

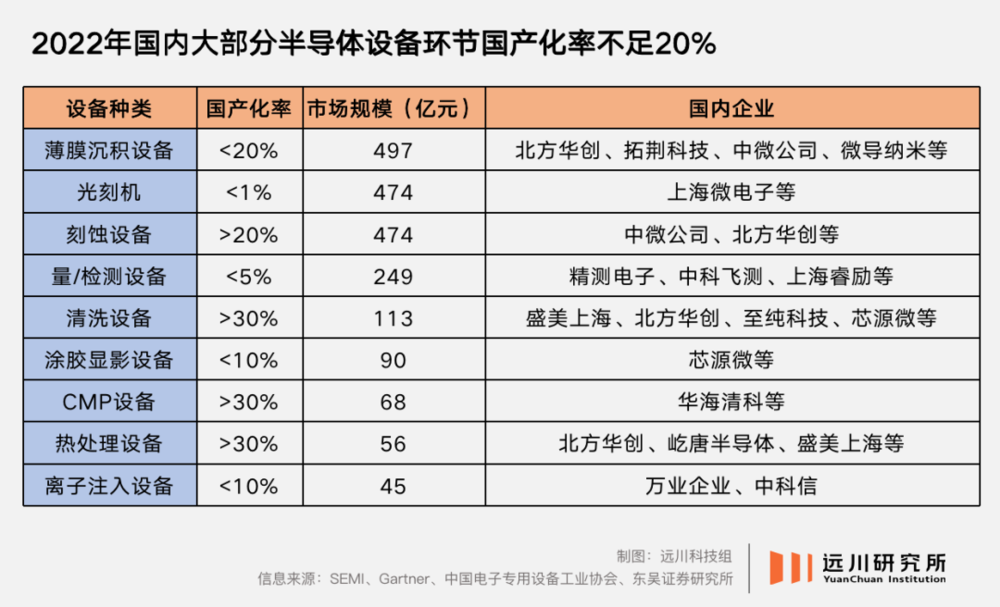

当然我们也必须看到,即便有这两年成熟制程市场扩容的因素,设备公司“增速惊人”的背后,其实还是营收基数太低。

全球顶级的半导体设备公司,年营收普遍在千亿元人民币以上。目前国内只有北方华创一家,在2022年闯进百亿大关。

另外从财报上来看,虽然每个环节(除了光刻机)都有明显突破,但从绝对的国产化率看,大约一半的国产设备环节,并没有明显的增长。

从0到1的突破固然艰难,但一个产业的真正繁荣,有时也比我们想象的更加漫长。

面对恐怖的技术差距,产业界需要面对的绝望往往是普通人难以想象的,满腔热血之后一无所获的先例也并不鲜见。前两年在上海浦东,去张江溜一圈打到一辆沪C,也许就是中芯或华虹的工程师在做兼职。

长路未尽,产业的开拓者们还在田间地头。实在帮不上什么忙,尊重产业发展规律,少拍点《我的中国芯》也是好的。

参考资料

[1] 电子行业:半导体设备系列报告之一—— 全行业框架梳理,东兴证券

[2]《上财商业评论》第一辑:“百年商学”,魏航天

[3] China’s Chip Industry Braces for Further Sanctions With Concerns and Defiance,The Wall Street Journal

[4] 大降23%!日本半导体设备年度销售额预期大幅下调,为什么,第一财经

[5] 渺小的霸权:日本半导体材料的神话与现实,远川研究所

[6] 自主可控逻辑继续强化,聚焦低国产化率、先进制程突破,浙商证券

本文来自微信公众号:远川科技评论 (ID:kechuangych),作者:叶子凌