【机床商务网栏目 国内新闻】今年以来,经过三年顽强抗疫,无锡机械工业基本恢复正常发展。一季度实现平稳开局,二季度持续保持上升态势。在逐渐消除去年底疫情肆虐对产业影响的同时,抢抓机遇、开拓市场,上半年主要经济指标实现较快增长,高质量发展有序推进,2023年是全面贯彻落实党的二十大精神的开局之年,展望下半年,机械工业内需市场将进一步改善向好,发展环境不断优化。当然,我们也应看到行业目前仍面临市场需求不振、账款回收难等问题,部分分行业存在下行压力。

二季度经济运行简析

1、主要经济效益指标完成情况

二季度无锡机械工业累计实现营业收入5222.1亿元,同比增长8.1%,比去年同期加快4.7个百分点;实现利润总额376.0亿元,同比增长29.4%,比去年同期加快45.9个百分点,呈现较大增长趋势;投资收益42.8亿元,同比增长4.7%,比上年同期增加31.1个百分点。营业利润367.5亿元,同比增长30.3%,比上年同期加速47.9个百分点。利润总额同比增速高于全市工业20.1个百分点,利税总额同比增长高于全市工业17.4个百分点。总体上看经济运行好于全市整体工业。

相对于面上的经济数据,我们通过抽样调查发现,部分中小企业的情况,却不容乐观。在我们抽样调查的50家中小企业中,平均下来,营业收入同比下降10.6%,利润总额同比下降5%,合同金额同比减少2.9%。1-6月无锡机械工业亏损企业同比增加10.3%,亏损企业主要集中在电机、轴承、电站锅炉、专用机械和汽车零部件等行业。

1-6月,无锡机械工业在全部4301家规上企业中,现有职工总数59万人。2023年二季度,亏损企业亏损总额同比下降1.1%,经济效益有所增长。

2、工业销售产值增幅较大,产品产销形势逐步恢复

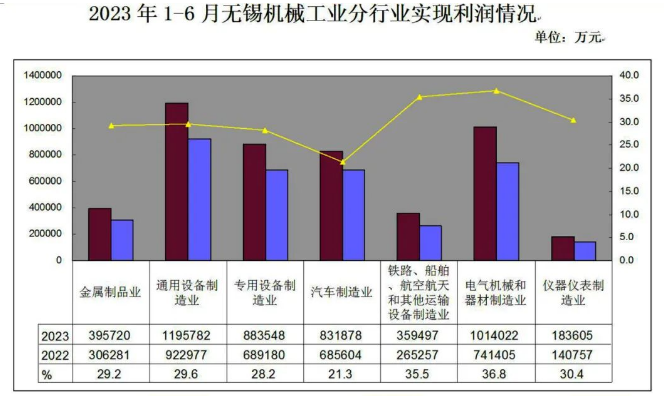

1-6月,无锡机械工业实现工业销售产值5496.1亿元,同比增长10.3%。产销率达到93.7%。机械工业重点监测的120种主要产品中,58种产品产量同比增长,占比48.3%;62种产品产量同比下降,占比51.7%。具体看,主要产品产销呈现以下特点:一是汽车产销恢复向好,上半年汽车及零部件工业销售产值674.5亿元,同比增长1.7%,挡住了连续三年的下滑趋势;二是铁路、船舶、航空航天和其他运输设备制造业工业销售产值同比增长19.9%;电工电器行业继续保持增长,工业销售产值同比增长17.4%,特别是电源与电网投资保持高位,带动电力装备生产持续快速增长,从产量上看,上半年电力电缆同比增长3.6%,光缆同比增长23.3%,太阳能电池同比增长33.1%,低压开关板、电力电容器、变压器等输变电产品的产量也有较高增长。三是与民生关联度较大的产品增长较快,其中,民用钢制船同比增长44.5%,电动自行车同比增长8.3%。四是部分动力机械、煤电发电设备下降幅度较大,其中滚动轴承同比下降31.3%、电站锅炉同比下降24.3%,工业锅炉同比下降3.6%。五是通用设备中的金属切削机床同比下降10%左右。

3、外贸交货基本稳定,保持了持续增长势头

二季度,无锡机械工业实现外贸交货值676.5亿元,同比增长11.4%,虽然增速较去年同期有所回落,但仍高于全市工业14.2个百分点,其中:金属制品业同比增长12.8%,通用机械制造业同比增长8.3%,专用机械制造业同比下降3.1%%,汽车制造业同比增长20.9%,铁路、船舶、航空航天和其他运输设备制造业同比增长39.2%,电工电器行业同比增长9.4%,仪器仪表制造业同比增长16%。

4、喜忧参半,经济效益与资产负债同步增长

1-6月,无锡机械营业收入同比增长8.1%、营业利润同比增长30.3%,利税总额同比增长29.7%。其中营业收入高于全市工业6.5个百分点,营业利润增速高于全市工业20.9个百分点,利润总额高于全市工业20.1个百分点,但同时,无锡机械行业负债也快速增长,截至6月末负债总计同比增长12.6%,高于全市工业7.4个百分点;资产负债率达到54.5%。

5、出厂价格指数下行

今年以来,虽然市场形势逐渐向好,但受市场供需形势影响,一季度末,机械工业出厂价格指数即掉头进入下行区间,并且降幅逐步加深。6月份,机械工业生产者出厂价格同比下降1.5%,降幅较工业窄3.9个百分点。其中,通用设备、专用设备、汽车、电气机械行业出厂价格同比分别下降0.4%、0.5%、1.3%和1.9%,仪器仪表行业增长0.8%。

6、高技术产业表现亮眼,高端制造产业表现良好

1-6月,高新技术产业工业总产值同比增长10.8%,其中,航空航天制造业同比增长75.5%,新能源制造业同比增长45.4%,智能装备制造业同比增长10.8%,新材料制造业同比增长9.7%。仪器仪表制造业同比增长16.1%。

面临的挑战与困难

2023年1-6月,无锡机械从数字上,各项经济效益指标增长的幅度较大,进一步提振了整个行业稳定发展的信心,但客观看,去年同期基数过低是也是主要指标纸面增长较高的一个原因。许多中小企业面临着产品价格持续走低,原辅材料成本与人工成本持续增加,增产不增收的困境,当前机械工业运行依然面临着来自内外部的多重风险与挑战,行业平稳运行依旧面临较大压力。

当前无锡机械工业面临的主要问题有:

1、行业间发展不平衡,部分行业压力较大

经过三年疫情,2023年1-6月,无锡机械工业开始恢复性增长,但机械工业内部分行业之间运行分化明显,部分行业面临较大下行压力。通用机械中的机床工具行业,在一季度短暂增长后,进入二季度增速开始趋缓。轴承、紧固件、工业链条等量大面广的基础件产品下滑较大。国内传统燃油车占汽车总产量的71.4%,较上年同期下降6.6个百分点,原有产业链上配套的中小零部件企业持续承压。上半年无锡机械基础件行业中的液压、传动、泵、阀等营业收入同比下降。专用机械中的部分农机、挖掘机、纺织机械等增加值由正转负。下半年降幅或将继续扩大。

2、国内复苏不及预期,国际下行压力增大

目前困扰企业的最大问题是前景不明,市场需求难以预测。今年以来,机械产品市场一直需求不旺,经济属于恢复性增长,形势多变,呈现波浪形起伏态势。自4月份起,制造业PMI新订单指数已连续四个月位于临界值之下。机械企业在手订单不足、短单居多。据我会对50家中小企业抽样调查显示,1-6月份合同订单同比减少3%。54%的企业反馈存在订单不足的问题,能满足三季度生产的企业不足50%,部分已签订的项目也被用户告知将延期执行。与此同时,受全球供应链修复形成贸易挤压,以及发达经济体复苏放缓等多重因素影响,外需市场下行压力逐步显现。进入二季度以来,许多传统出口企业的外贸订单持续下降。前期表现良好的汽车、矿山机械、机械基础件、机器人与智能制造行业出口也表现出下降趋势。

3、账款回收难的问题依然困扰着全行业

截至6月末,无锡机械工业应收账款总额为2798.3亿元,同比增长14.3%,高于同期全市工业应收账款增速4.9个百分点,占全市工业应收账款总额的56.6%;据我会抽样调查显示,上半年大部分企业的应收账款同比增加10%以上,部分企业超过50%,只有少数企业减少或持平。同时,1-6月,无锡机械工业用工成本同比增长16.1%,管理费用同比增长7.8%,销售费用同比增长8.5%,研发费用同比增长11.7%。

三、无锡机械工业全年运行走势预测

今年上半年,在国家各项政策的支持下,无锡机械工业开始恢复性增长,总体上运行平稳,稳中有进,为完成全年预期目标奠定良好基础。随着“十四五”规划中的重大项目、重点工程等进一步开工建设,基础设施建设提速,传统产业高端化、智能化、绿色化转型提速,需求市场有望加快恢复。

展望下半年,利好于机械工业运行与发展的因素在陆续释放。近期国家密集出台了一批促进消费、稳定投资、改善营商环境的政策措施,存量政策和增量政策叠加发力将有效改善发展环境、增强市场信心、进一步释放市场潜力,对推动经济运行持续回升向好发挥积极带动作用。其次,疫情期间相关扶持中小企业发展的惠企、减免税费等政策得以延续执行,也为下半年进一步复苏经济发展带来利好因素。

但是应该看到,下半年机械工业实现平稳运行压力依然存在。一方面世界经济衰退风险上升、通胀预期延续,地缘政治冲突升级威胁着全球贸易复苏,发达经济体对供应链多元化诉求提升、大国间在关键领域的博弈加剧。另一方面国内市场三重压力虽得到缓解,但依然面临内生动力还不强、需求不振、经济转型新的阻力等多重考验。

综合分析,下半年无锡机械工业经济运行将保持稳定增长的态势,随着对比基数的抬高,主要指标增速逐步放缓,预计,全年工业增加值、营业收入、利润总额等指标增速在10-15%左右,外贸也会基本稳定。

分行业预判:

对于全年机械工业主要分行业的发展我们简略做出如下预判:

机床工具行业是我市少有的主机企业集中的行业,其在产业链、供应链中,带动性强,链条较长,如今处于由中低端向中高端转型关键时期,市场需求处于波动状态,企业呈现出曲折性发展。二季度机床产品产量下降,金属切削机床微降3%左右,而金属成形机床产量下降幅度超过10%。预计下半年仍将延续波浪形下行走势。

电工电器行业作为无锡机械工业第一大分行业,今年以来持续保持增长,1-6月工业总产值同比增长19.8%。电源与电网投资保持高位,带动电力装备生产持续快速增长,上半年发电机产量同比增长8.2%、太阳能电池产量增长33.1%;低压开关板、变压器等输变电产品的产量也高速增长。预计下半年仍会保持两位数增长。

汽车及零部件行业作为无锡机械工业第三大分行业,上半年产销恢复向好,开始一波报复性增长。1-6月工业总产值同比增长3.7%,纸面增速不大,却是三年疫情以来首次由“绿”翻“红”。预计下半年仍旧会维持小幅增长的趋势。

农业机械行业随着农机保有量的持续提高,近两年农机主要产品产销大幅下滑,行业运行低迷。但由于近期国家出台了一系列支农惠农的政策、农机购置补贴保持稳定,预计下半年农机行业有望实现微增长。

专用设备行业,在国家大力提倡“国产替代”政策的引导下,以及国家对石油、天然气的储备量增加,在石化行业投资回升的带动下运行形势看好,预计下半年依然会保持平稳增长。

工程机械行业,经过今年来的高速发展,有关指标已处于高位,受房地产建设低迷以及行业周期性影响,上半年挖掘机和装载机的销量分别下降20%和10%左右。下半年仍将维持一定幅度的下降趋势,但降速将会趋缓。

智能制造与高端制造业,经过多年的不懈积累,目前已经到了开枝散叶的时候,预计在下半年度还会保持10%左右的高速度增长。