智慧园区发展现状

自1984年设立首批国家级经济技术开发区以来,我国各类开发区发展迅速,成为推动我国工业化、城镇化快速发展和对外开放的重要平台。截至2019年底,全国已建成各类园区15000余个,GDP约占整体经济的30%,产业园区已成为推动我国经济高质量发展的重要力量。建设现代智慧型园区不仅仅是智慧城市建设的重要内容,也是新时期园区建设升级的重要任务。

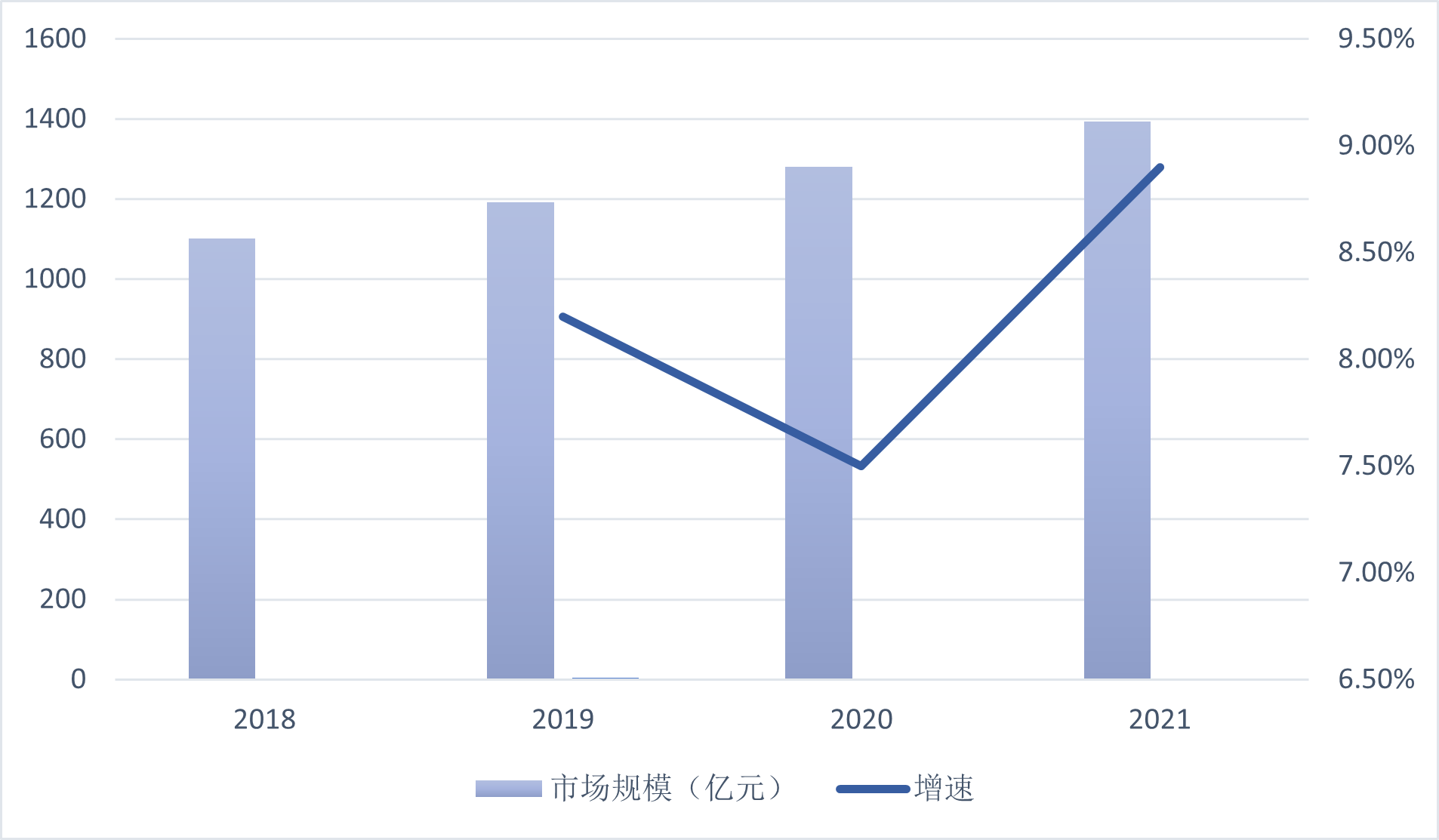

近年来,在政策、资本、技术、市场等多重因素的推动下,我国的智慧产业园区建设步伐正在紧锣密鼓地推进,市场规模不断扩大,根据CCID数据显示,2021年智慧园区行业市场规模达到了1394亿元,以国家高新区为例,智慧园区占比约为35%,园区智慧化改革尚处在布局调整阶段,智慧化渗透率有较大的提升空间。

图:2018-2021 中国园区行业市场规模

来源:CCID前瞻行业院

在这片超千亿级的市场之中,地方政府、产业园区、科技企业与智慧园区从业者们,正在不断努力,为中国园区经济的升级转型添砖加瓦。从空间维度来看,目前我国已经形成“东部沿海集聚、中部沿江联动、西部特色发展”的智慧园区空间格局。现以环渤海、长三角和珠三角地区以其大量的园区平台作为基础,成为全国智慧园区建设的三大聚集区。

对于国内智慧园区的蓬勃发展,a&s认为可以归纳为以下三个方面:

一是技术的驱动。随着物联网、大数据、人工智能等相关技术的快速发展,使得人们能够更加精细化的去感知园区所发生的事情,也赋予园区管理者拥有更丰富的手段去感知园区世界;

二是行业数字化转型的驱动,智慧园区也是行业数字化转型非常重要的组成部分。例如很多制造型企业,在进行行业数字化转型时缺乏抓手,而恰恰智慧园区帮助客户找到了一个很好的场景作为试验田,通过智慧化的手段,更加便捷高效的对园区进行管理,从而提升生产效率,节约成本;

三是智慧园区是迈向智能社会的必然产物。例如浙江省数字化改革报告中,明确提出未来社区和未来工厂发展计划。全国已经有6个省颁布了智慧产业园区的建设标准,这些政策和指导都促使智慧园区的高速发展。

回顾近三十年的园区建设,传统园区面临着人工成本高、安防水平落后等问题,亟需提升园区生产效率、管理效率、资源利用水平、服务水平。目前而言,智慧园区建设不仅仅是各种智能硬件设备与软件系统功能的简单集合平台,更是囊括了基础设施、网络系统、集成管理与在线服务等多个环节结构构成的整体,AIoT技术(互联网、物联网、云计算、人工智能等技术)无疑是园区数字化升级的重要基础技术。

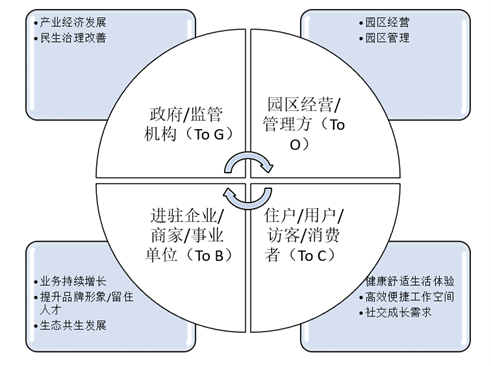

结合当前现状,对于智慧园区建设,园区利益相关方提出了新的需求与期望:

图:园区相关利益方的需求

来源:森哲报告

从上图可知,随着新技术与新应用的涌现,园区相关利益方的诉求也呈现出多样化的特色,从单一到综合,从分散到融合是当前智慧园区建设转变的核心。另一个显著的趋势则是园区的泛化,广义的智慧园区已经不再局限于产业园区,学校、医院等特殊园区的智能化改造,也成为智慧园区服务商们新的服务对象。

正因此,园区作为城市的基础单元和最重要的人口和产业聚集区,也迅速迎来了智慧化的建设热潮,引得无数企业争先入局,但仍需明确的是要进一步推动智慧园区的进落地,仍需不断总结,稳步推进,才能避免智慧园区成为空谈。

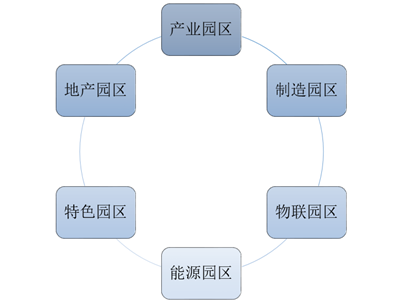

相较于其他应用场景,园区是在一个特定的空间内,对空间内的人和事物进行主动服务和管理需求的场景。当下,国内充斥着各色各样的园区,如产业园区、企业园区、场馆等对智慧化有着极强的诉求。目前AIoT行业的厂商在智慧园区的聚焦点也比较分散,总结起来可以分为六个大行业:产业园区、制造园区、物联园区、能源园区、特色园区(会展、场馆等)以及地产园区。

图:智慧园区六大行业场景

而在智慧园区落地过程中,同样碰到了不少难点:

第一,缺乏顶层设计,智慧园区作为一个创新型的产业,并没有相关的行业标准进行牵引,这也是产业发展必须经历的一大难点,而在这种背景下,不少巨头企业已经开始牵头建立相应的标准,但目前更多的建设以碎片化功能为主,系统性考虑不周;

第二,缺乏相应的人才,与其它新兴行业一样,智慧园区人才相对紧缺也是一大难点,智慧园区建设涉及多个领域,包括信息技术、自动化控制、管理科学、系统工程等,需要复合型跨学科的专业人才储备,但由于智慧园区建设的时间仍比较短,相关的人才缺乏实践经验;

第三,缺乏运营管理规划,智慧园区建成后,该如何进行高效的运营管理,缺乏完整的规划。智慧园区“三分靠建设,七分靠运营”,其涉及客户的价值需求、整个园区的投资和收益决策,以及在运营过程中会出现的各种难题,如综合性园区一般会采用多套运营系统,比如:物业管理平台、停车系统、能耗管理系统,各服务商未能做到数据共享,从而降低管理效率;

第四,缺乏数据共享应用,由于前期建设系统性考虑不全等因素,导致各业务的信息系统相互独立,数据难以实现共享和互通,信息孤岛现象严重,无法实现智能联动,造成服务体验效果不佳。

从这些落地难点看,智慧园区的推进仍需产业稳定的投入及人才的培养,方能保证后期智慧园区产业成长的提速。华为中国政企智慧园区总经理麻延冬认为,智慧园区方案一定要聚焦园区管理者、园区作业者以及园区的最终体验者三个层面客户,需从不同层面客户的不同需求切入。园区管理者可能是政府管委会或是企业园区管理者,代入其岗位角色来看,园区的成效以及安全管控极其重要;园区作业者,代指园区内使用这套系统的管控人员,如安保人员和物业人员,简捷高效的管理工具,能够帮助其快速梳理园区业务上的各个问题,而这也是其的主要需求;园区的最终体验者,也可称为园区的感受者,大多类指生活在园区的员工或者用户,其需求是得到更加智能化和有感知的服务,以及主动的人为关怀体验。所以在面向一个行业场景时,厂商必须分清上述提及的三个层面客户,再切入需求进行沟通。

国内市场持续的城市化进程和园区智慧化趋势,赋予了园区智慧化广阔的市场前景,作为一项系统工程,涉及的微观场景众多、功能碎片且多样,建设和运营既需要顶层设计,因此也有智慧园区是“迷你版的智慧城市”的观点,从目前的园区正在由功能单一的产业区向现代化综合功能区转型,呈“社区化”的趋势。