3月5日,芯动联科发布业绩报告称,2023年,公司营业收入3.17亿元,同比增长39.77%;净利润1.65亿元,同比增长41.84%;扣除净利润1.43亿元,同比增长33.50%。

至于业绩的显著增长,芯动联科表示,公司产品已经下游用户验证和引进,报告期内进入试生产和批量生产阶段的项目逐渐增加,公司销售收入大幅增长。

芯动联科作为Fabless模式芯片设计企业,不直接从事芯片的生产加工,而是专注于高性能硅基MEMS惯性传感器的研发、测试和销售,现已涵盖MEMS惯性传感器芯片设计、MEMS工艺方案开发、包装和测试等主要环节,并应用于产品量产。

两款高毛利的拳头产品表现如何?

2023年6月30日,芯动联科成功上市,发行价为26.74元/股,发行价为5521万股,筹资总额为14.76亿元。

根据招股说明书,截至2022年12月31日,芯动联科2020年、2021年、2022年营业收入分别为1.09亿元、1.66亿元和2.27亿元,主营业务毛利率分别为88.25%、85.47%和85.97%。

2023年,芯动联科毛利率为83.01%,其中唯一的Q1毛利率为75%,Q2、Q3、Q4保持在85%左右。与上市前相比,起伏不大。其核心在于芯动联科的两种硬件产品给其带来了稳定的营业收入和高利润保障。

高性能MEMS惯性传感器作为芯动联科的拳头产品,主要包括MEMS陀螺仪和MEMS加速度计,包括MEMS芯片和ASIC芯片。

2023年,芯动联科惯性传感器生产12241台,销量121949台,库存829台。

MEMS陀螺仪和惯性传感器模块作用于2023年的收入构成,分别增长了42.37%、128.59%。

2023年芯动联科主营业务情况

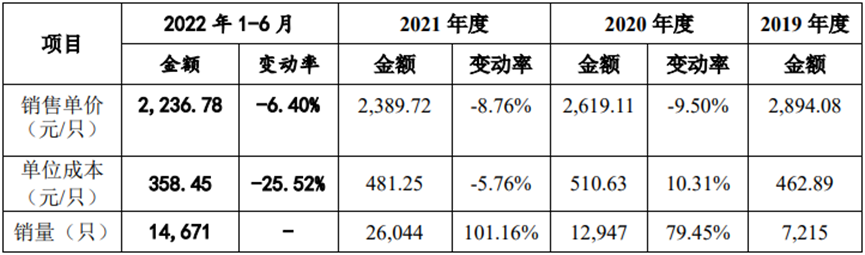

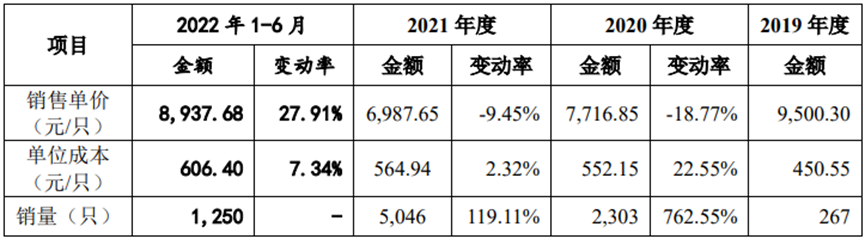

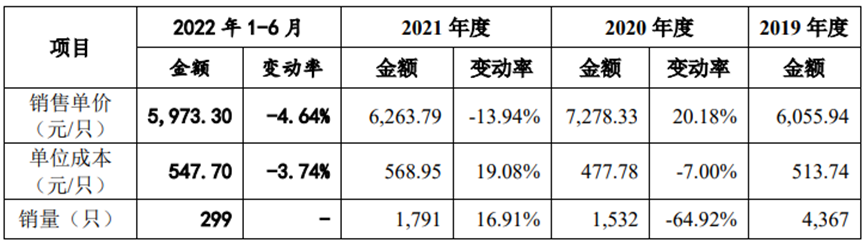

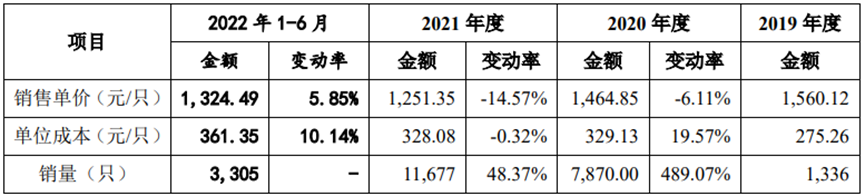

此前,在芯动联科的招股说明书和询价回复中,笔者获得了更多关于此类产品成本、单价、销量的信息:

陀螺仪20L系列销售单价、单位成本和销量

陀螺仪33系列销售单价、单位成本和销量

陀螺仪32系列销售单价、单位成本和销量

加速度计35系列的销售单价、单位成本和销售额

从上表可以看出,陀螺仪和加速度计的售价在成本的4-15倍之间,已成为2023年芯动联科收入净利润双增长的基础。

陀螺仪和加速度计可以感知物体的运动姿势和轨迹,是惯性系统的基本核心设备,MEMS惯性传感器由于小型化、高集成、低成本的优点,已成为现代惯性传感器的重要发展方向。

与其他主要用于消费电子领域的MEMS惯性传感器不同,高性能MEMS惯性传感器主要用于高端工业、无人系统、高可靠性等应用领域。以前流行的人形机器人轨道也是其扩展的应用方向之一。

据Yole统计,2021年全球高性能MEMS惯性传感器市场规模约为71000万美元(含 MEMS惯性传感器系统)约45.22亿元,世界MEMS惯性产品销量集中在Honeywelll、ADI 在行业巨头手中,市场份额前三的公司总共占有 50%以上的份额。

根据销售情况,芯动联科在世界各地的高性能 MEMS 惯性传感器的市场份额约为3.67%,具有一定的行业地位,但仍处于快速发展期。