2019年,中国洗衣机出口量实现大幅增长。在这种向好的局面下,时间来到2020年,新型冠状病毒肺炎疫情在全球蔓延,导致洗衣机制造工厂复工推迟,物流运输滞缓,上门服务受阻,家电消费锐减。与此同时,中国洗衣机出口遭遇瓶颈,能否维持2019年的水平有待观察。

出口量总体呈上升趋势

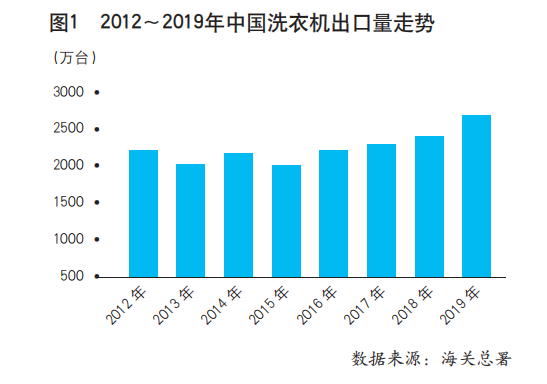

近年来,中国洗衣机出口一直保持高速增长态势(见图1)。2012~2019年,美国、日本和欧洲经济缓慢增长,金砖四国成为中国洗衣机出口的主要推动力量。虽然中国经济增速下滑,但是仍实现了逐年稳步发展,对全球经济起到拉动作用。2019年,中国洗衣机出口量大幅增长,由2012年的2313万台增加到2019年的2653万台,同比增长8.9%;出口额由2012年的33.3亿元增长到2019年的35.9亿元,同比大增10%,实现了近年来罕见的飞跃增长。

出口单价趋稳

值得一提的是,2019年,中国洗衣机出口额的增长速度远高于出口量增速。这说明中国洗衣机出口单价在2019年明显提升,产品档次和规格也在不断进步。但是,从2012~2019年中国洗衣机的出口单价走势来看,洗衣机整体出口单价有迂回向下的趋势,在2017年到达最低点129美元,又在2018~2019年逐渐小幅上扬(见图2)。这主要是因为美国对大于10kg洗衣机征收关税,导致中国地区生产商不得不战略性转移,中国出口到美国的10kg以上洗衣机数量下滑,平均单价自然走低。虽然美国在中国洗衣机出口的占比不是很高,并不是主战场,但影响依然不能忽视。

洗衣机出口:出口量总体呈上升趋势 飞跃增长后遇阻

2019年,在中国洗衣机出口规模增长的同时,大家电内销市场呈现“慢节奏”的稳健态势。其中,洗衣机内销市场增长乏力,只到2019年下半年才有所恢复。因此,2019年中国洗衣机出口规模的大幅增长,对于国内洗衣机不温不火的局面无疑是提振的。

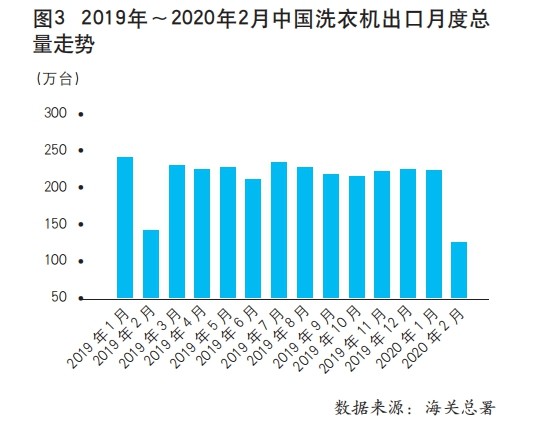

2019年,中国洗衣机出口市场的增长点主要出现在1月、3月、7月和10月(见图3)。这不仅和2018年同期基数较小有关,也与相应时间段集中完成前序订单有关。2020年1月,中国洗衣机出口规模迅速下滑,同比下降10%。此时,中国新冠疫情刚刚发生,洗衣机出口下滑的主要原因是春节假期提前和2019年同期高位。2月,在疫情影响下,全国各地实行封路政策,出口受到影响,导致洗衣机出口量同比大幅下降36%,即便在同期基数较低的前提下,预计2020年3月出口仍以完成2月欠单为主,难有新订单。4月,中国洗衣机主要出口国的封国禁令仍未能解除,出口市场难以完成预期目标。

滚筒机型出口占比上扬

中国洗衣机出口机型比重如图4所示。2014年以来,中国洗衣机出口的单/双桶洗衣机和全自动波轮洗衣机数量呈现逐年下滑的趋势,这部分产品价格低廉,产品附加值也很低。近年来,中国洗衣机行业集中度不断提高,推动产品结构升级,企业战略向高端转移。随着对欧洲和北美洲等地区市场的深度开拓,滚筒机型在中国洗衣机出口中的比例逐年提高。其中,小于10kg滚筒洗衣机的比例稳步提升,主要销往欧洲和大洋洲。2016年,10kg以上滚筒洗衣机受到美国加征关税影响,加上日韩企业出口到美国的大容量滚筒机型产能转移,中国洗衣机出口占比下滑。但是,从2018年开始,中国洗衣机出口又逐渐恢复稳步增长。这一方面是在美国、欧洲的产品结构有所调整,需求也有增加;另一方面,中国企业纷纷发力,抢占市场份额。

2019年,虽然单桶洗衣机和双桶洗衣机的出口比例下滑到27%,但是进口中国洗衣机的国家中,沙特阿拉伯、印度尼西亚、菲律宾、印度、伊拉克等仍然以进口中国的这两类洗衣机为主,国家进口中国半自动机型的比例依然不低。

世界各地对洗衣机产品的偏好不同,机型划分的总体格局大致为:非洲、亚洲和南美洲地区以波轮机型为主(非洲和亚洲多以双桶机型,南美洲地区则以全自动波轮机型为主)。欧洲、北美洲和大洋洲以滚筒机型为主(美国对大容量滚筒机型需求较高),中东地区多为石油输出国,把原材料转化为产品的能力有限,制造业不发达,凭借进口洗衣机散件自行组装为主,主要机型为双桶产品和滚筒产品。总体来看,亚洲滚筒洗衣机普及率呈逐年上升趋势;非洲低端双桶洗衣机的比重在下降;北美洲和欧洲仍然以滚筒洗衣机为主流。

以2019年的统计数据为例,博西家电大部分洗衣机由滚筒机型组成,波轮机型为代工生产,出口对象多为欧洲国家;三星在中国只生产滚筒机型,出口的10kg以上滚筒机型占比依然达到27%,大多出口到巴西、加拿大、智利、墨西哥等国家。LG也以出口高端滚筒机型为主,大容量滚筒机型占比达到86%,主要出口国家为巴西、阿尔及利亚和墨西哥,在西欧地区和南美洲也有少量市场。

从中国品牌来看,美的的洗衣机出口业务中,滚筒机型比例较高,2019年占比为39.6%。其中,31.7%的小容量滚筒机型供应美国、加拿大、墨西哥等国家,大容量滚筒机型中的8.9%出口到美国、巴西、伊拉克、沙特阿拉伯,且对美国出口量近30万台,非常可观。海尔出口洗衣机以全自动滚筒洗衣机和波轮洗衣机为主,各占三分之一左右,滚筒产品中又以小于10kg的机型为主,主要面向欧洲和美国,全自动机型则绝大多数出口至日本等亚洲市场,以及大洋洲的国家和地区。这与海尔收购当地品牌有很大关系。在大容量滚筒机型上,海尔自身占比只有几个百分点,比例不高,市场比较集中,绝大部分供应美国。从长远发展来看,随着中国洗衣机品牌对大容量机型的投入热情加大,美国对中国产大型洗衣机的关税影响还不小。相比之下,其他国产品牌出口多以全自动波轮、单/双桶和小容量滚筒机型为主,对大容量机型投入较少。

出口地区以亚欧大陆为主

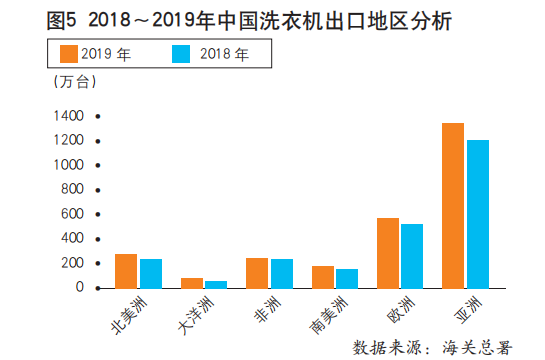

从出口板块来看,中国洗衣机出口地区以亚欧大陆为主,且稳步增长。北美地区以大型国内外企业为主,亚洲和南美地区中小型企业比较活跃,且近两年中小企业在南美洲、印度订单增长显著(见图5)。

日本是中国洗衣机出口的重要市场,一是因为日本当地电器制造企业转型其他产业,二是因为中国海尔收购三洋后,订单增长显著,对日本贸易陡增。中国洗衣机出口大洋洲的增长依赖海尔收购的当地企业,实现需求转化。从中国洗衣机出口地区来看,非洲市场依然实现增长,但增幅相对较小。值得关注的是,自2020年3月以来,印度、美国、意大利、法国等中国洗衣机主要出口目的国疫情依然严重,封国禁令的影响依然持续。2020年,中国洗衣机对这些国家的出口将受到极大影响,除了运输和海关,当地需求的增长情况同样不容乐观。

2020年,新冠疫情的影响波及全国乃至各行各业,对于家电等制造行业,疫情的影响也比较明显,工厂复工推迟、物流运输滞缓、上门服务受阻、家电消费锐减。从内销来看,疫情主要影响的是需要安装的机型,进而影响消费者购买力;从出口来看,一是运输受阻,二是出口目的国消费购买力严重下滑,民众消费意愿向疫情需要的防护品转移,对耐用消费品不关注或关注较少。同时,企业复工成本高企,洗衣机外贸议价能力将持续走低,预计2020年中国洗衣机出口很难维持2019年同期的水平(见图6)。全球疫情如能在2020年底前缓解,2021年将是中国洗衣机出品市场反弹的一年,后续将继续稳步发展。