原标题:特斯拉再度降价 反击比亚迪?

在否认降价消息不到一个月的时间,还是降价了。

今天,官微公布了中国大陆地区在售的Model 3及Model Y降价消息, 降价幅度达到3.7万。

降价幅度之大令人咂舌,这也被市场解读为针对中国其他新能源车企,尤其是针对的反击。

在前不久的三季度财报会上,马斯克豪言“的市值很可能将超过苹果以及沙特阿美的市值总和”,后两者加起来的市值超过4万亿美元,而特斯拉目前的市值还不到7000亿美元。

市场显然并不买账,股价10月已经跌去20%。有人直言,在超越苹果之前,马斯克先想想怎么超越吧。

今年9月,汽车狂卖20万辆,是销量的两倍多;前9个月的累计销量为118.01万辆,而的累计销量为90.85万辆。

领头羊似乎迎来了第一个真正意义上的对手,而是否真的具备超越的能力?

比亚迪销量问鼎

2022年三季度,的汽车销量为34.38万辆,产量为36.59万辆,产量与交付量的缺口达到2.2万余辆。

马斯克声称不是卖的不好,三季度生产的汽车已经全都被客户预定,只是交付受到物流的阻碍,“没有足够多的船只、没有足够多的火车、没有足够的货车”。

但分析师们对此有不同的见解,他们认为产销的缺口很可能是由市场需求疲软导致,分析师们尤其担心在中国市场的销售情况忧。

因为在中国市场的交付周期相从此前动辄四五个月已幅缩短1-8周。

数据出来后,此前长期看涨的摩根士利丹分析师Adam Jonas调整了预期,他将全年交付量从此前预测的137万辆调低至131万辆,而2023年全年的预测从200万辆下降至180万辆。

相比之下,在国内的增长势头是有增无减,今年前9个月新能源汽车的累计销量达到了118.01万辆,预计今年全年销量会在180万辆以上,如果供应链配合,也有冲刺200万辆的可能。

有人说,在销量上的优胜,靠的的低价走量的车型,以及集团军作战的方式,以及低价走量的车;而到现在为止也只有Model3与ModelY这两款车型型。“集团军跟两只单兵打仗,赢了是应该的。”

但在新能源汽车领域,推出多款车型且定价比还便宜的新能源车企并不少,但能够在销量上超过的却只有。其他友商,都被按在地上摩擦。商场如战场,从来没有哪种策略应该获胜。

而且不可否认的是,如今特斯拉的两款车型在中国市场的江湖地位没有过去那般稳固。

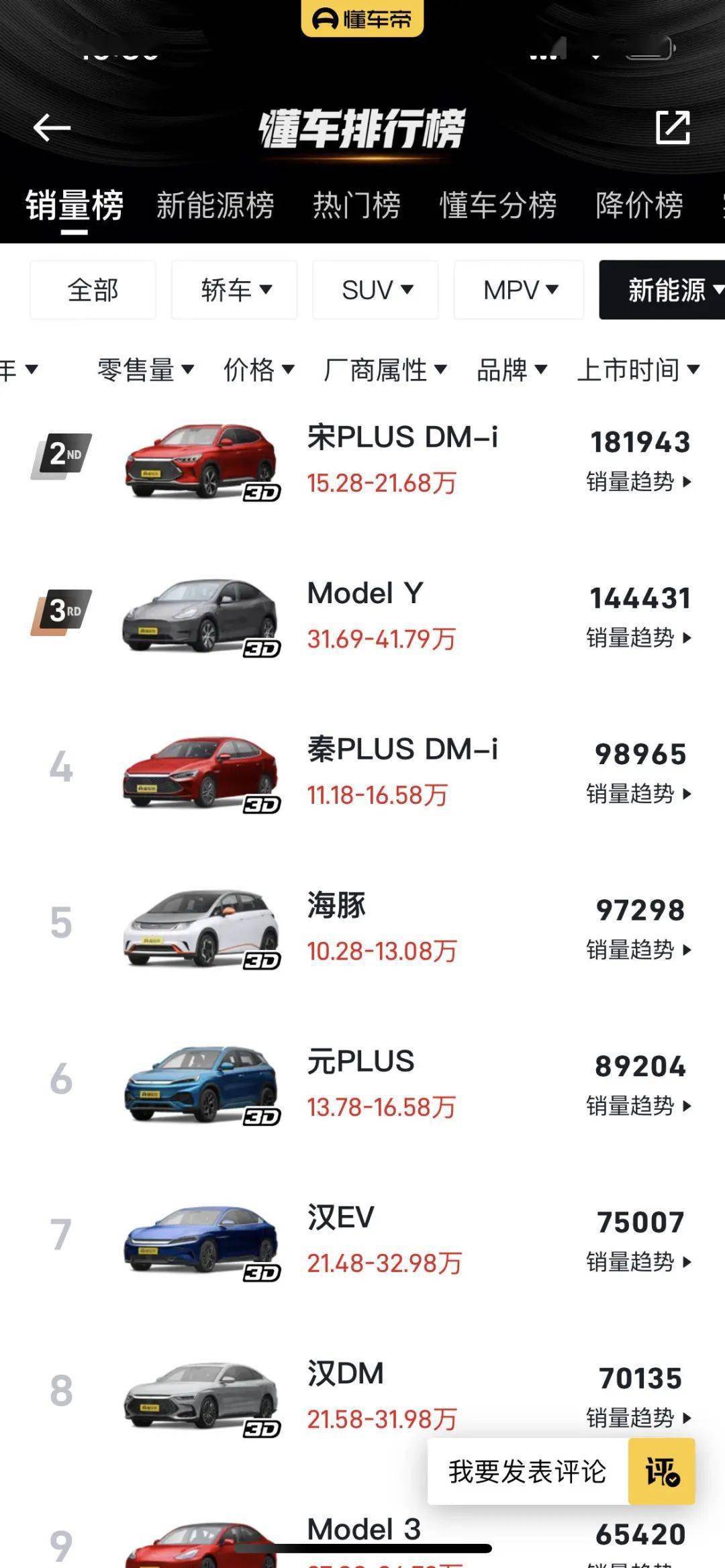

SUV领域,的Model Y时常干不过的宋Plus DM-i,近半年的销量(4-9月),宋PLUS DM-i的销量达到了18.19万辆,比Model Y的销量多了3万多。

不过宋Plus DM-i价格只有Model Y的一半,从这个角度说,比亚迪没有完全赢。

但在轿车领域,价格更相近的汉EV对Model 3销量的超越,不免会让心生警惕。根据懂车帝,近半年来,汉EV的销量达到了75007辆;同期ModeL 3的销量则仅有65420辆。

或许是感受到竞争与市场需求疲弱的压力,今天宣布降价,调整后Model 3的起售价为26.59万元;Model Y车型跌破30万元的大关,补贴后的起售价为28.289万元。

这不是在中国市场的第一次降价,虽然每次都能引起争议,但却实实在在为它带来真金白银的销量,屡试不爽。这一次降价,包括、小鹏、理想等国内的新能源车企,它们旗下定价二三十万价位的车型,都将迎来降价潮带来的冲击。

而且接下来将推出价格更加亲民的新车,直接进入到十万级新能源车型的竞争中。

在三季度的财报会议上,马斯克称,正在研究造价更低的下一代车辆平台,造价只有Model 3的一半,预计将于2023年底推出。按照汽车售价跟着造价走的策略,新车售价预计将在10万级别。

只是在这个领域,至少在中国,比亚迪已经捷足先登,特斯拉想要虎口夺食,撬开这个细分领域的市场,恐怕不像当初Model Y、Model3进入中国市场时那么容易。

特斯拉恐怖钞能力

不过在销量上盖过风头的,并没有会赚钱。

今年三季度,的营收同比增长56%,达214.5亿美元;净利润同比增长超一倍,达32.92亿美元。

虽然营收不及此前彭博的预期,但净利润却超过市场预期的32亿美元。特斯拉这样的赚钱能力,已经站在了与BBA同样的高度。

今年二季度,戴姆勒集团净利润为32亿欧元;宝马集团净利润为34.3亿欧元;奥迪净利润为49亿欧元。

而也几乎在同时发布了3季度业绩预告:今年前三季度,将创造超过90亿元的净利润,其中三季度净利润为55-59亿元,同比去年增长超过3倍。

显然,这样的成绩与特斯拉30多亿美元的单季度净利润相比,还是差上一大截。

出现这种情况也不难理解,毕竟汽车的单车售价接近30万元,而二季度的单车售价仅有18万元。不过相比一季度的16万元,已经有所提升。

而且这已经是有史以来最好的成绩,前三季度累计90亿元的净利润,是过去3年的净利润总和,在国内新普遍亏损的新能源车企中独树一帜。

因此的业绩预告一出,的股价在第二天应声上涨。

不过,今年以来,与都遭遇到了原材量涨价,疫情对供应端造车困扰的压力,因此两者在汽车业务板块的毛利率整体上都在不断下滑。

2018-2021年,的毛利率大幅增长,但2022年以来的毛利率分别为29.65%、25.73%、26.35%。已经连续三个季度的毛利率低于30%。

则承受了更大的压力,其在汽车业务板块的毛利率一路走低,2020、2021、2022年上半年的数字分别为25.20%、17.4%、16.30%,至今尚未看到回暖的趋势。

毛利率端的承压,最终将影响盈利的表现,这才是降价的底气所在,比如在今天宣布的降价策略,自己只是少赚钱,但却可能要了其他车企的命。

当然,相对抗揍的,情况稍微好一些。在彻底站稳了国内十万级价格区间的新能源汽车市场之后,目前正在发力高端市场,毛利率端有进一步提升的可能。

今年以来,中高端车型唐的推出、汉的大卖,都是在品牌向上过程中的小试牛刀。此前有消息称,将在今年底发布高端汽车品牌与旗下的首款车型,售价预计将超过100万元。

不过,能不能在中高端汽车市场彻底站稳脚跟,仍然有待观察。

下一场竞争

对于持续两年狂飙突进的态势,也给出了应有的尊重。

的前董事会成员、Westly 创始人史蒂夫・卫思力表示,第一次认为特斯拉有了一个真正的挑战者,那就是比亚迪。

不过这个挑战者,却与有很大的不同,尤其是在供应链的掌控上。

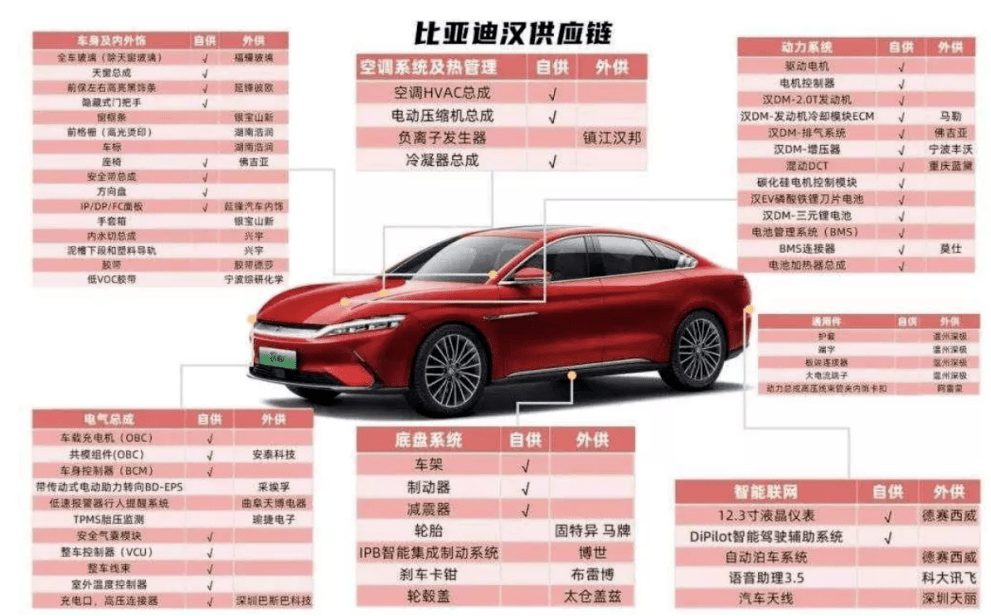

不仅造新能源汽车,还下场造电池、三电、芯片等新能源汽车领域核心零部件。

在汉的供应链中,动力系统中的驱动电机、电池、电机控制器全部都来自自供;同时在车身及外饰、底盘系统、以及智能网联中都能提供自供的产品。

图:汉供应链

相比之下,新能源汽车的零部件,从头到脚几乎都是来自合作伙伴:

电池目前主要由松下与宁德时代供应,三电系统中的电机来自中科三环、横店东磁等,底盘的制动系统则来自京山电机。

图:供应链

目前也在优化自己的供应链体系,比如正在自建电池工厂,首款搭载4680电池的Model Y已经于今年7月于柏林工厂正式下线。马斯克在三季度的财报会上还表示,必要时将会去挖矿。

正在谋求关键零部件领域,尤其是占到生产成本大头的电池领域的自产自供,大有与殊途同归之意。

在接下来全球市场的竞争中,已经手握两张“ ”:领先的自动驾驶技术与全球化的布局——前者关乎电动汽车下半场竞争,后者则将决定市场的天花板。

自动驾驶技术方面,马斯克一直强调可以实现100%的自动驾驶,“我们只需要给监管部门展示我们能做到什么”。他甚至认为目前 FSD 已经可以提供“放开双手”的自动驾驶能力。

如今的FSD(全自动驾驶)测试版软件 Beta已经更新至10.69.2版,通过网上发布的视频来看,该版本能够带领驾驶员轻松穿越城市道路。目前在北美已经拥有16万用户,并预计将在今年11月向全球发布FSD。

相比之下,在自动驾驶方面的技术还停留在比较基础的L2阶段,尚且还不及国内的造车新势力蔚小理。可以说,这是比亚迪当前在新能源汽车领域亟需补足的短板。

据悉,正在密集投入自动驾驶领域的软硬件研发团队,同时也与百度、地平线等在自动驾驶领域有所建树的企业建立深度的合作关系。

此外,在新能源汽车领域的全球化布局上已经站在了高点。

的新能源汽车的生产工厂,不仅开在了美国,也开到了中国的上海、德国的柏林,以及欧洲的荷兰。

而虽然已有及在建的共有10大生产基地,总产能预计将达到320万辆,但无一例外,这些工厂全部都设立在中国境内。

在品牌知名度方面,拥有硅谷钢铁侠马斯克的光环加持,以及重新定义汽车的美誉;而王传福和他的,在中国以外的地方,人们认识他的方式,或许是因为巴菲特投资了的股票。

2021年,在欧洲、美国的电动汽车销量排名都是第一;而2021年中国新能源汽车出口的三分之一,都是由创造。

反观,不考虑电动客车,其在新能源乘用车领域的全球化之路才刚刚起步,直到今年下半年才开始先后进入欧洲、日本等市场。

路漫漫其修远兮,虽然新能源汽车的销量一骑绝尘,但若论公司的盈利能力,以及在全球的品牌影响力还远不及。

如今以降价发起反击,未来还将继续杀入的腹地,接下来又将如何接招应对。

与,中美新能源汽车领域各自的王者,真正打响了势均力敌的竞争。