本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ,题图来自:视觉中国

如今,成为苹果供应商已经不是那般幸运了。苹果是自研芯片领域的重度玩家,在自研芯片领域的不断深入,表明其对于技术掌控的渴求,以及加强产品性能和效率的决心。过去,通过自研芯片,有不少苹果的芯片供应商被“抛弃”。

2010年,苹果开始在iPhone和iPad等产品中使用自己设计的A系列芯片,这一决定使得苹果从英特尔等芯片供应商的束缚中解脱出来,同时也提升了产品的性能和效率。

2017年4月,苹果宣布将在15到24个月内停止使用Imagination的GPU设计,转而采用自己设计的产品。这导致Imagination的股价在一天之内暴跌超过70%,市值蒸发三分之二。

2017年12月5日,Dialog Semiconductor发声表明苹果认为拥有足够的资源和能力自主研发电源管理芯片,这导致Dialog Semiconductor当天股价暴跌23%。

2020年11月苹果发布了首款基于自主设计的M1芯片的Mac电脑,自此以后,苹果的电脑芯片均开始转向自研的M系列芯片。对于英特尔而言,苹果的这个决定无疑是一个巨大的打击。苹果是英特尔的最大客户之一,占据了英特尔总收入的约10%。失去苹果的订单将导致英特尔在PC芯片市场的份额下降,给公司带来巨大的损失。

而除了自研芯片,苹果还极善用多元化供应商的策略,来保持其终端产品的竞争力和成本,减少对单一供应链的过度依赖。最近的一个受害者是VCSEL芯片供应商Lumentum,苹果的VCSEL芯片供应商正在发生着一些变化。

VCSEL发展背后的大功臣:苹果

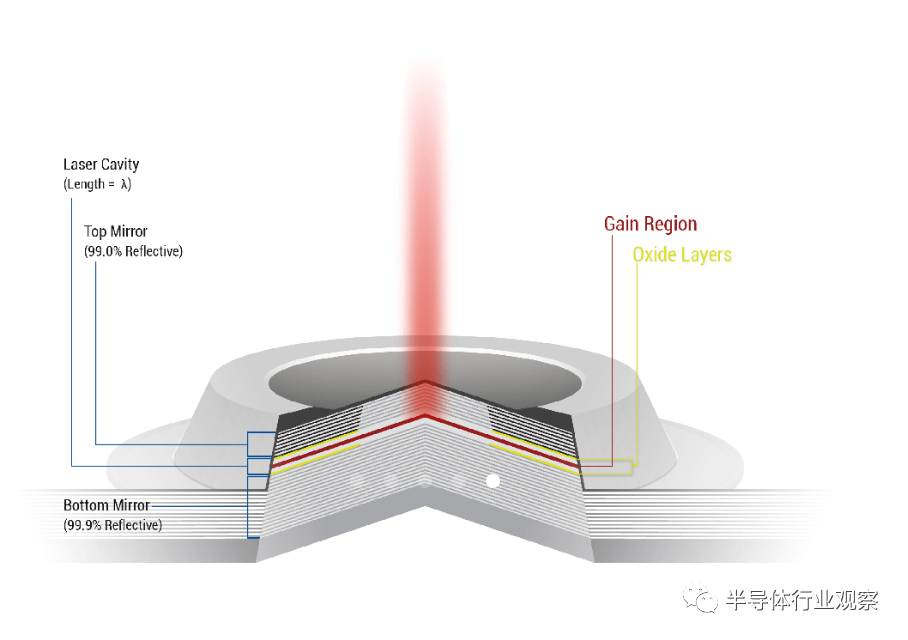

首先,让我们来了解下什么是VCSEL?垂直腔面发射激光器(Vertical-Cavity Surface-Emitting Laser,VCSEL)是一种半导体激光器,它与传统的边发射半导体激光器不同,VCSEL激光器是一种垂直于衬底面射出激光的激光器。VCSEL最早由日本东京工业大学的伊贺健一教授于1977年提出,并在1980年代初开始引起工业界的关注。

由于VCSEL是垂直于衬底表面发光,因此在一块晶圆上可以加工数万个VCSEL。VCSEL还可以在晶圆状态下的制造过程的各个阶段进行测试,与其他激光技术相比,VCSEL的产量更可控、更可预测,制造成本也更低。

典型的VCSEL横截面(图源:II-VI )

此外,VCSEL可以以二维阵列的形式实现,使单个芯片包括数百个独立的光源,从而可以提高最大输出功率和长期可靠性。这种阵列还可以进行定制,以此来扩大功率输出,只需使用单一的光学驱动器和驱动电流就能最佳地满足应用要求。从应用上来看,VCSEL技术可以广泛用于多个领域的传感、成像、扫描和测距应用。

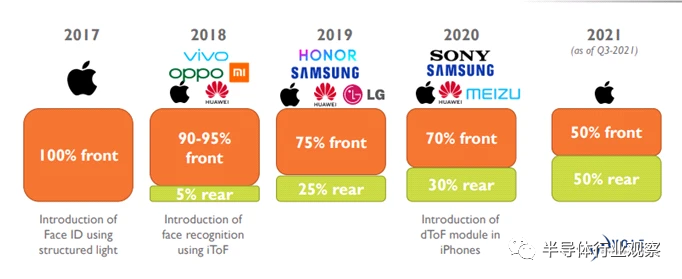

VCSEL的商业应用最早可以追溯到1990年代中期,当时苹果公司开始采用VCSEL激光器用于鼠标传感器。而VCSEL真正的大规模应用是在2017年,彼时苹果在其iPhone X Face ID模块中开始使用VCSEL激光器,每个iPhone X中使用了三颗VCSEL芯片。Yole的数据统计显示,2017年,iPhone消耗了4100万颗VCSEL,这成为VCSEL市场增长的重要因素。

其他安卓阵营的智能手机制造商也很快跟随了苹果的这一做法。2018年,华为推出的Mate 20 Pro和华为Mate 20 RS保时捷均支持3D人脸解锁,此后小米、OPPO、三星也陆续在旗舰机型引入VCSEL,华为甚至还投资了纵慧芯光、长光华芯等一众VCSEL创新企业。2018年,移动和消费市场成为VCSEL的最大消费者,达到 4.4 亿美元。但几年后安卓阵营便开始停止使用这些组件,转而使用屏下指纹传感器,说到此,不得不提一下汇顶科技,当时其凭借屏下指纹传感器风靡一时。

手机中VCSEL应用

所以,截止到现在,苹果几乎仍是唯一集成VCSEL的厂商。后来苹果又在其无线耳机AirPods中使用VCSEL发射器,其作用是用来监测目前是被摘下还是正在使用的状态。总而言之,苹果推动了VCSEL激光器的商业化应用。

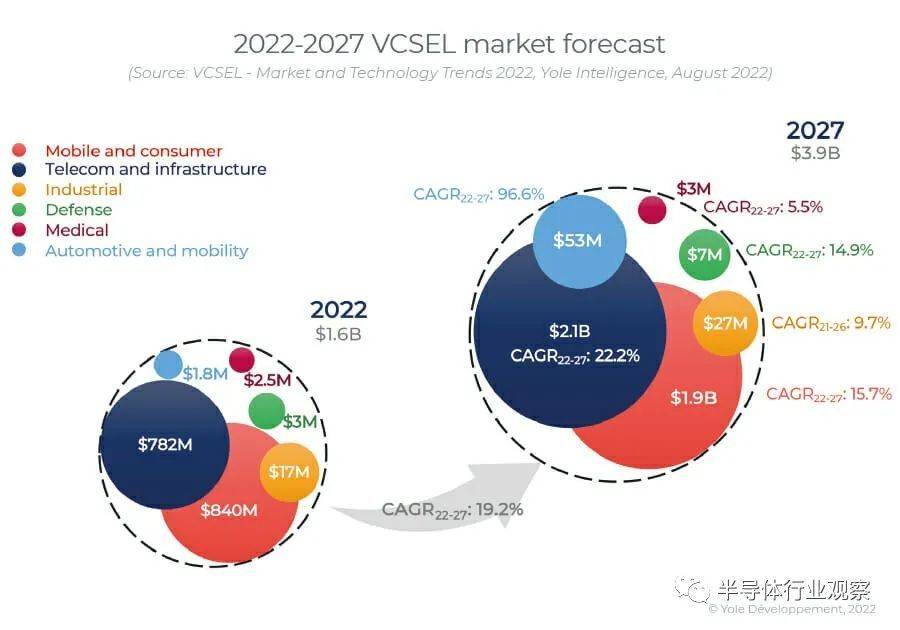

Yole Développement的报告中指出,2022年,VCSEL市场与2018年相比几乎翻了一番,达到8.4亿美元。但从2023年开始,数据通信市场可能夺回领先优势,并在接下来的五年中主导VCSEL市场。预计2027年,数据通信的VCSEL收入将达到21亿美元,而移动和消费类的VCSEL收入将在2027年达到19亿美元。汽车也是一个值得关注的市场,随着智能化和电动化的快速发展趋势,车载激光雷达日渐成为自动驾驶的必备传感器,VCSEL也将迎来更高功率要求的汽车应用机遇。

苹果VCSEL大蛋糕一分为三

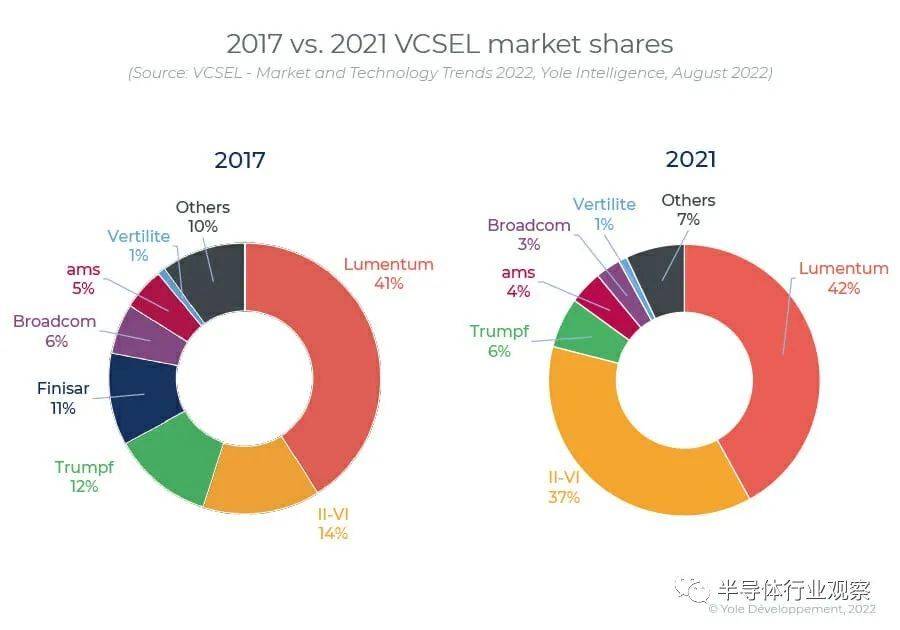

目前在VCSEL芯片这个市场中,Lumentum和Coherent Corp(前身II-VI Inc.)是两大主要玩家,两家合计垄断了80%的VCSEL市场。然后是德国的Trumpf(2019年4月1日,收购Philips Photonics)、ams(2017年ams收购VCSEL供应商Princeton Optronics)、博通、vertilite等。

Lumentum的前身是JDSU的通信和商业光学产品("CCOP")业务部门,2015年8月3日,Lumentum Holdings Inc.从JDSU的分拆出来,并在2015年8月1日作为一家独立的上市公司开始运营。

而II-VI Inc.则通过收购Finisar和Coherent等公司,成为了VCSEL芯片的重要供应商之一:2019年,II-VI收购了VCSEL芯片供应商Finisar;2021年,Lumentum和II-VI两家公司都要收购Coherent,但是最终Coherent被II-VI大约70亿美元的价格收购。2022年,在II-VI收购了激光制造商Coherent, Inc.之后II-VI采用了其名称。

而苹果的VCSEL芯片供应商早期也是这两家:

2017年,苹果选择了Lumentum作为其iPhone X Face ID技术中VCSEL芯片的主要供应商。

与此同时,2017年12月苹果曾向Finisar投资了3.9亿美元,用于支持其在德克萨斯州的VCSEL芯片制造工厂的建设。2018年,Finisar正式向苹果供应VCSEL芯片,在iPhone X中,Lumentum与Finisar共同为苹果提供了VCSEL芯片。2019年,II-VI Inc.收购了Finisar之后,继续向苹果供应VCSEL芯片。在2021年苹果从其先进制造基金(Advanced Manufacturing Fund)中向 II-VI投资了4.1亿美元。

但是现在,苹果这一芯片的供应商名单中又迎来了其他的竞争者,索尼也来分一杯羹。据业内消息人士透露,苹果正在将其VCSEL芯片订单分配给三个供应商:Lumentum、II-VI和 Sony。

iPhone14和iPhone14 Pro系列的VCSEL由Lumentum提供。2023年2月25日的时候,分析师郭明錤发布推文表示,索尼将取代Lumentum和稳懋半导体(Lumentum不自己生产VCSEL芯片,由稳懋半导体代工),成为苹果iPhone 15 Pro 机型LiDAR 光学雷达扫描仪零件的独家供应商。

分析师郭明錤发布推文

索尼从2000年开始进行垂直腔面发射激光器 (VCSEL) 方面的研发工作。按照郭明錤的说法,索尼的ToF VCSEL集成了 VCSEL和驱动器IC,可以降低功耗(有利于电池寿命)或提供更好的 ToF 性能,同时保持相同的功耗(有利于相机和 AR应用)。

随着越来越多的竞争对手来蚕食苹果的VCSEL订单,Lumentum处境愈发艰难。郭明錤指出,随着索尼和II-VI 的供应比重增加,设计VCSEL的Lumentum和制造VCSEL的稳懋,在即将推出的高端iPhone机型中的份额将从之前的50%下降到30%到40%之间。不过Lumentum仍然是苹果最大的VCSEL生产商。

Lumentu日子难熬,祭出裁员计划

据行业人士透露,Lumentum在去年年底已经裁员,其中Lumentum裁员比例15%左右,其最近收购的子公司新飞通也是15%。第一轮裁员是在去年12月,当时Lumentum的股价也大跌。传闻他们还将有第二轮裁员。

Lumentum最近1年的股票市况

猜测Lumentum裁员可能有几部分原因:

一方面是苹果增加索尼这一供应商的影响,造成其来自苹果的VCSEL芯片订单可能有所下降。

再者,现在消费者更换手机等终端设备的欲望不大,消费电子市场去库存中。Lumentum最大的客户除了苹果之外,还有Ciena,两家公司在Lumentum 2022财年分别占其收入的29%和13%。

Lumentum总裁兼首席执行官Alan Lowe,在4月初的2023财年第三季度财报业绩预告中指出:“在我们2023财年第三季度末,一家占我们第二财季收入10%以上的网络设备制造商通知我们,由于他们的库存管理,他们将不接受我们原先预计的本季度的出货量。这个缺口是2023财年第三季度收入低于我们之前指导范围的主要原因。”业界推测,该公司就是Ciena。2023年第三财季,Lumentum将预计收入下调至3.8亿至3.84亿美元之间,而之前的预期是4.3亿至4.6亿美元。

再一个原因是收购NeoPhotonics(新飞通)之后,Lumentum现在正在推动工厂往泰国发展,产线转移后,造成新飞通人员需要整合,目前转移产线如火如荼进行中。在2021年收购Coherent Corp失败之后,Lumentum也在继续不断通过收购扩大自己的业务:2022年8月3日,Lumentum宣布完成对NeoPhotonics(新飞通)的收购;2022年8月15日,Lumentum又宣布已收购IPG Photonics的电信传输产品线。

不过对于Lumentum而言,还不是最坏的消息,因为苹果还没有选择自研VCSEL芯片。

还有哪些潜在的“受害者”?

苹果目前正在努力自研调制解调器(基带芯片),基带芯片是智能手机中最重要的部件之一,高通可能是下一个被砍掉的供应商。多年来,苹果一直在挖角高通的基带芯片人才。

苹果和高通在2019年签署了一项为期六年基带芯片的专利授权协议,无论是否使用其芯片,高通根据其拥有的专利向手机制造商收取许可费。这个协议将于2025年到期,届时就看苹果能否自研成功了。

如果苹果自研基带芯片成功,考虑到射频芯片与基带芯片之间的紧密合作关系,苹果很可能会采用内源射频芯片,因此,这同样也困扰着博通、Qorvo、Skyworks等射频芯片厂商。所以我们看到,这些射频芯片厂商,正在构筑更强的护城河,争取不被苹果所牵制住。博通向软件领域不断扩展,Qorvo开始将重心放在电源和物联网,SiC是其下一大押注的武器;鲜少有大动作的老牌企业Skyworks去年也斥资27.5亿美元收购Silicon Labs的相关业务。(关于这几家的动作在《射频芯片不香了?》一文中进行了一些解读。)

写在最后

苹果公司在全球范围内的影响力和市场地位不容小觑,成为苹果芯片供应商既有好处也有坏处。从好处来看,这是一个稳定的市场,有着相对稳定的订单和高利润率。同时,与苹果公司合作还会带来声誉和认可,从而有助于吸引更多的客户和合作伙伴。

但是,成为苹果芯片供应商也存在一些风险和挑战,他们需要提供高质量、高性能和低功耗的芯片才能够胜任。这意味着他们需要在技术研发方面不断投资和创新,以满足苹果公司的要求。稍有不慎,将被其他竞争者拉下马。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ