文|小魔丸

来源|博望财经

7月21日晚,阿里巴巴发布2023财务年度报告。作为2023年3月“1+6+N”组织变革之后的首份“成绩单”,亮点在于宣布了人事上的重磅消息:菜鸟集团CEO万霖和国际数字商业集团CEO蒋凡已成为阿里合伙人。

合伙人“上新”,背后是阿里不遮掩的战略焦虑。2%的营收增长,4%的净利润增长,已经释放不出过多的想象力。而蓄势而发的新业务,则有望讲出新的价值故事。比如2023财年在阿里各大业务集团中增速排名第一的菜鸟。

只是,守得云开见月明依然需要假以时日,投入精力与等待。菜鸟想要“一飞冲天”,面临的挑战不小。

01

“单飞”加速度

“帅战”胜利,菜鸟也在阿里内部扬眉吐气了一把。阿里官方对万霖的评价,也正体现了菜鸟一路成长的发展:

自2014年加入公司以来,万霖率先创建了物流产业互联网架构,并通过全球化,运营和数字化构建了菜鸟的核心能力。在他的领导下,菜鸟在全球物流、智能供应链和快递、社区配送、物流园区和技术等方面取得了长足的进步,通过合作引领了整个物流行业的数字化转型。

集团视角而言,万霖领导的菜鸟集团,表现确实亮眼,在过去6个财年其复合增长率更是达到了62%。

事实上,2023年以来菜鸟集团高举高打的表现如同开挂一般。

2023年5月18日晚间,阿里巴巴宣布,董事会已经批准启动菜鸟集团上市,预计在未来12个到18个月完成上市计划。

启动上市计划后,菜鸟动作频频。6月6日,申通快递发布公告,菜鸟拟收购申通25%股权,总价为38.78亿元。交易完成后,菜鸟将成为申通的第二大股东。

6月20日,阿里巴巴宣布蔡崇信接任集团董事会主席、担任菜鸟集团董事长。当天,有菜鸟员工在菜鸟办公区偶遇“火速”到岗的蔡崇信。蔡崇信坐镇,也被外界解读为冲击IPO的更进一步。

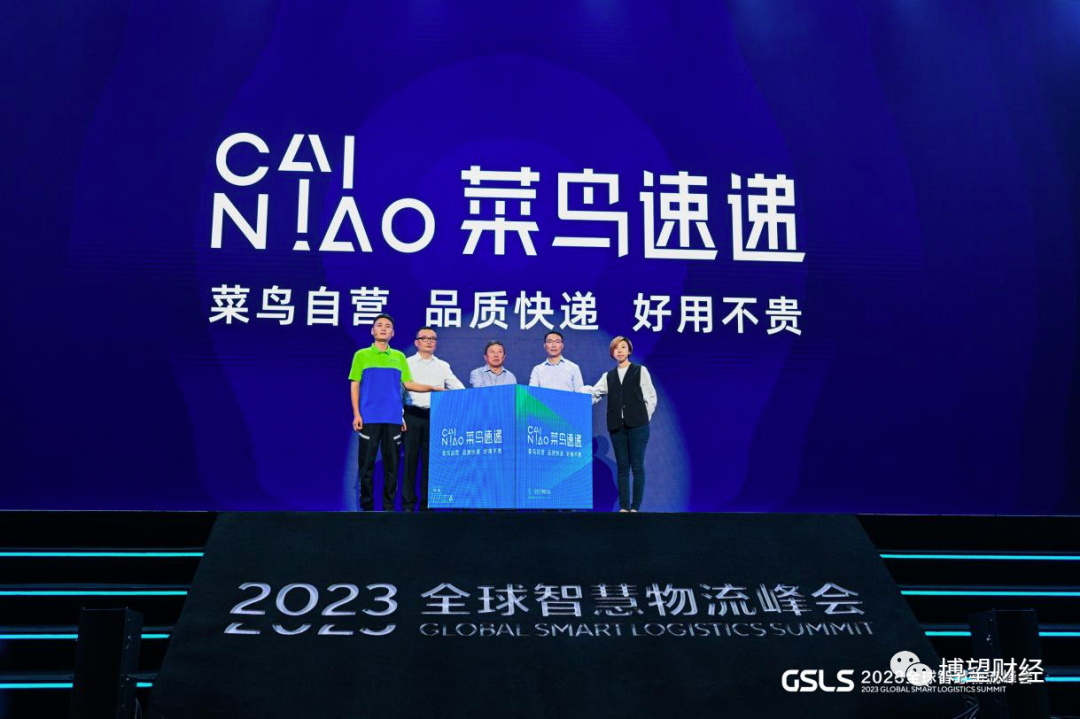

6月28日,菜鸟集团CEO万霖在2023年全球智慧物流峰会上宣布,菜鸟推出自营快递业务——菜鸟速递,并宣布已经获得“快递牌照”。

02

扭亏挑战,怎么撑估值?

在胡润研究院今年发布的《2023全球独角兽榜》中,菜鸟以1850亿元的估值,跻身全球独角兽前十。什么概念呢?截至7月26日收盘,京东物流市值为834.83亿港元(约为765亿元人民币),顺丰控股A股市值为2364.38亿人民币。市值上说,菜鸟相当于2个京东物流、0.8个顺丰。

撑起这份估值遐想,并非易事。菜鸟想要飞天冲关资本市场,就必然要面对更为严峻的审视与考量。

看向基本面,2020财年-2023财年,菜鸟集团的收入从372.58亿元,持续增长至556.81亿元,增长幅度接近50%,成长爆发力堪称强劲。其中,2023财年菜鸟营收在阿里集团的占比从2022年的5%提升至6%。

只是,这份成长力爆发来自于持续的亏损。2023财年,菜鸟的经调整EBITA(息税前利润和摊销前利润)为亏损3.91亿元,2022财年为亏损14.65亿元、2021财年亏损8.13亿元,亏损收窄了,但仍未结束。

持续亏损之外,同花顺iFinD数据显示,拆分单季度看,菜鸟的营收增速也处于下滑状态,2023财年第四季度营收环比增速甚至一度转为负值,同比增速也从27%将至18%。

前摩根士丹利分析师杰西就表示,“菜鸟近年来确实营收在增长,但是不能忽视其增速整体放缓的趋势。而菜鸟趁着单拆上市的热度宣布推出自营的快递业务,也可能是为了在上市前讲一个更新、更有吸引力的故事,增加融资的可能性。”

更何况,快递行业也不算是一个“性感”的市场。国家邮政局数据显示,2022年快递增速正在放缓,业务量完成1105.8亿件,同比增长仅2.1%。存量博弈,增长想象力并不大。

对于菜鸟而言,更要面临多重挑战。一边,极兔在IPO的冲击中更“近”一步,已经披露了招股书;另一方面,已经上市的快递公司在市场的估值也难以令人满意。截至2023年上半年,顺丰控股股价区间涨幅为-21.55%,京东物流股价区间涨幅-19.18%。

03

“食言”与混战

在菜鸟刚成立的2013年,马云曾公开立下Flag:“阿里巴巴永远不会做快递,因为我们没有这个能力。”

并非妄自菲薄。自营向来是“苦活儿”“累活儿”“重活儿”,从基础干线建设到末端配送,不仅需要庞大的资金投入,还要持久坚韧的耐心细心。

快递行业向来重资产,确实不符合阿里系的生态打法,于是菜鸟一直在借势走近路。过去十年间,菜鸟通过持股“三通一达”切入快递市场,也通过电子面单和菜鸟驿站,建立了物流数据壁垒和末端生态壁垒。

在张勇掌门阿里期间,菜鸟转型“客户价值驱动的全球化产业互联网公司”。万霖也曾在内部作过回应:“模式轻或重不重要,要为客户提供最优解决方案。”

但菜鸟显然早就由“轻”变“重”了。早在2016年至2018年间,菜鸟网络陆续入股浙江芝麻开门、上海万象、南京晟邦、成都东骏快捷和陕西黄马甲等5家电商落地配企业,将其组成“新零售配送联盟”。投入更多资源与精力来构建快递网络和设施背后,是菜鸟在上市压力下面临盈利、成本等系列经营挑战。

马云早年提出的目标是,菜鸟10年内“不要想盈利的事”,先搭建基础设施再想在提升效率上赚钱。而今2023年也正好是菜鸟成长的“十年之约”,也是时候思考盈利生存的故事了。

还是要从基本的业务入手。在内卷成风的快递江湖,凭什么来虎口夺食呢?菜鸟打出了服务牌,2022年7月菜鸟对外宣布“送货上门”;8月,菜鸟将“丹鸟”改名为“菜鸟直送”,将送货上门服务逐步扩大商家、品类的服务范围。

菜鸟此举或许避开了经济型快递的价格热战,也是对与菜鸟深度合作的“三通一达”的安抚。但亲自下场做快递,无论如何也都是站在了昔日合作伙伴的“对立面”,菜鸟或将与“三通一达”走向一种复杂的竞合关系。

事实上,就定位而言,菜鸟速递竞争的市场份额更多指向了京东和顺丰的“蛋糕”。“菜鸟自营、品质快递、好用不贵”的品牌口号,意在以低价高质来赢取市场。

亲自下场做快递,需要比拼硬实力。只是从仓配和干线的对比来看,公司距离顺丰、京东还有一定差距。目前,菜鸟全国仓配枢纽有7个,仓库数量超过230个,仓库面积超过3000万。菜鸟速递的一级分拨中心有13个,7500多条运输线路中自营占比三成。而作为对比,目前京东物流的仓库数量已经运营超过了1500个,顺丰国内运输线路超过了12万条,枢纽型中转场达到39个。

毕竟多年重资产积累的产业壁垒,菜鸟速递想要复制需要时间与耐心。况且,优质服务这件事也堪称知易行难,看向市场表现,当下菜鸟收到的争议,同样不小。

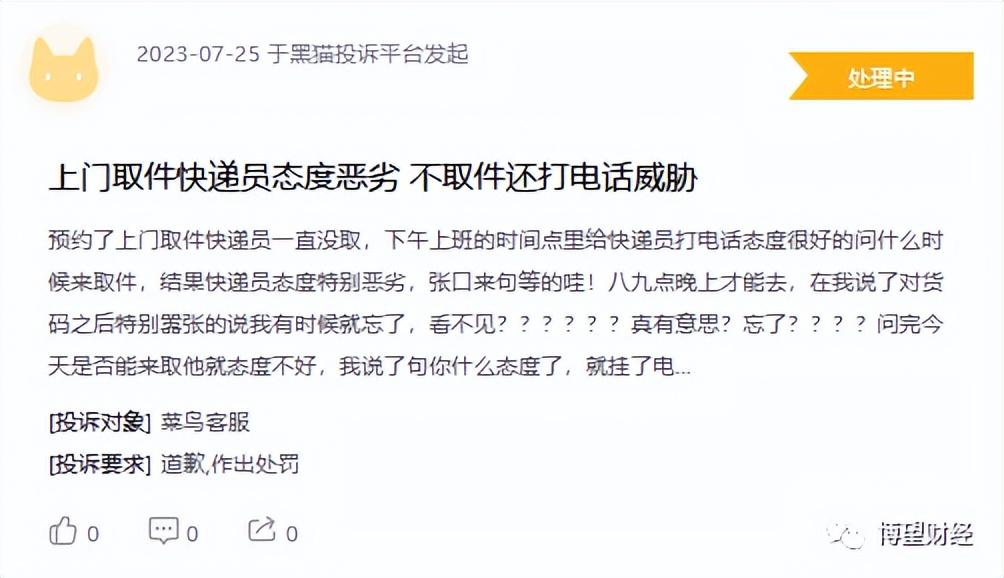

黑猫投诉平台,菜鸟的累计投诉已经超过23000件,满意度只有三颗星。其中,近30天投诉量也达到500条以上,平均每天就要新增16条。

投诉林林总总,有丢包问题,也有服务态度恶劣的问题。

既要优质、又要低价、还要规模的菜鸟,似乎陷入了一个不可能三角中来。

原文标题 : 菜鸟全力加速上市,“不可能三角”仍待解