在平安城市和雪亮工程逐渐进入尾声后,安防市场进入转折期或瓶颈期,市场上的企业如何面对增长突破的困难?

今年以来,处于转折期的安防行业呈现出更多变化。市场依然很卷,大厂纷纷调整策略,而对于爆火的大模型,则体现了较为务实的态度。

1、“华为换了一个打法”

今年6月举办的北京安博会上,行业人士告诉数智前线,华为已于去年底、今年初取消机器视觉军团,“这是华为取消的第一个军团”。该军团成立于2022年5月,是华为成立的第三批军团之一,它针对的市场与海康威视、大华类似。

机器视觉军团取消后,原研发团队并入光产品线,成为行业感知业务,原营销与服务人员则并入不同团队。据悉,华为光产品线实力很强,光传送和光接入在全球市场份额第一。在华为内部,这条产品线的博士占比很高,极为专业。

此前,华为有一条不成文的约定,对各部门负责人考核以三年为期,军团也不会例外。在军团成立之初,一些华为人士就表示,军团并非一种长久的组织结构,它更类似于先锋队、特战队,会根据发展情况进行调整、收敛。此前,华为智慧公路军团与海关和港口军团合并,组成华为公路水运口岸智慧化军团。

针对华为机器视觉军团的调整,有安防业资深人士对数智前线分析,这与商业考量有关,“华为换了一个打法”。华为机器视觉业务本身占比较小,“摄像头卖得再多,可能也支撑不了利润”,最终产粮区还是摄像头业务背后的存储、网络。此外,数字化进入深水区,一些智能感知刚需场景还在突破中,需要时间,因此,华为当下主要还是靠主力军打粮食。

那为何会并入光产品线?业内认为,摄像头与光网络联系紧密。

“说白了,这也是回到了初衷。”一位宇视技术人士称,“从技术维度讲,物联感知需要多维数据采集,从2016年开始,大家就在提这个概念,现在已经从以往单一视觉走向视觉、光纤、雷达等的融合,从可见光走向多光谱,来提升感知能力。”比如,在康养领域,因为涉及个人隐私,有些是视觉技术解决不了的,需要通过雷达去检测,获取XY轴的精准信息,再与视频数据做联动分析。

这一说法与华为视觉军团整合后的动作吻合。5月,华为行业感知业务对外举办调整后的新品发布,提出用“多维感知+AI”,构建城市智能体的感知底座。摄像头与光网络整合后,华为已做成了一些整体方案,比如周界安防方案等。

另一位大华资深人士则认为,摄像机与光网络整合后,在一些集成项目中,华为更有优势。他打了一个比方,以一个1000万元预算的体育场信息化项目为例,通常大约有两三百万是购买交换机的,这部分华为有优势拿单;还有约两三百万是布网线的,这部分供应商很多,标准也不一;而与摄像头相关的大约是50万元。

现在,布网线这部分可以改造成光纤,成本能降到原来的1/3,甲方的降本效果非常明显,而光业务也是华为的优势业务。一旦摄像头和光业务整合,一个管理工具可以管理光网络和摄像头,也方便这类项目的集成。

另一位安防业资深人士还分析,华为可能认为摄像头这块业务门槛不高,未来将加大从海大宇这类企业OEM摄像头的比例。不过,几位华为人士告诉数智前线,他们一直没有放弃过摄像头产品,今年又做了很多款型,9月华为HC大会上,可以看到更多新品。

2、AIOT市场竞争太卷

华为的调整并非偶然,行业人士告诉数智前线,在平安城市和雪亮工程逐渐进入尾声后,安防市场进入转折期或瓶颈期,增长突破变得困难。

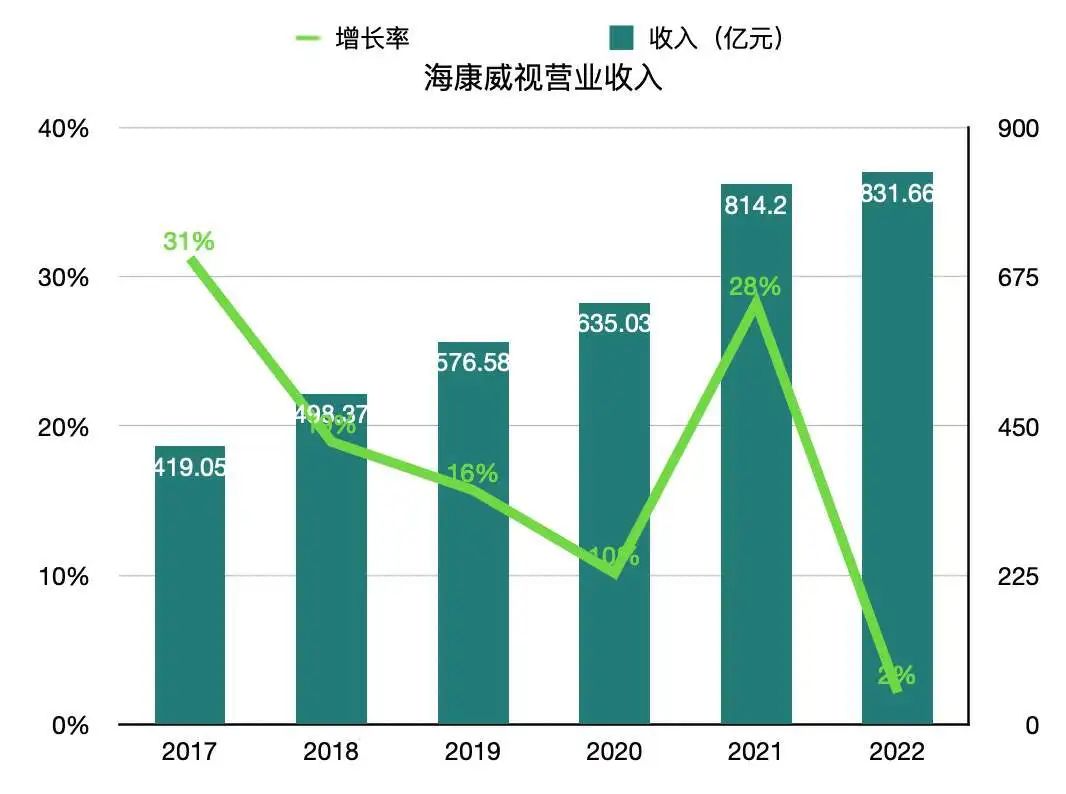

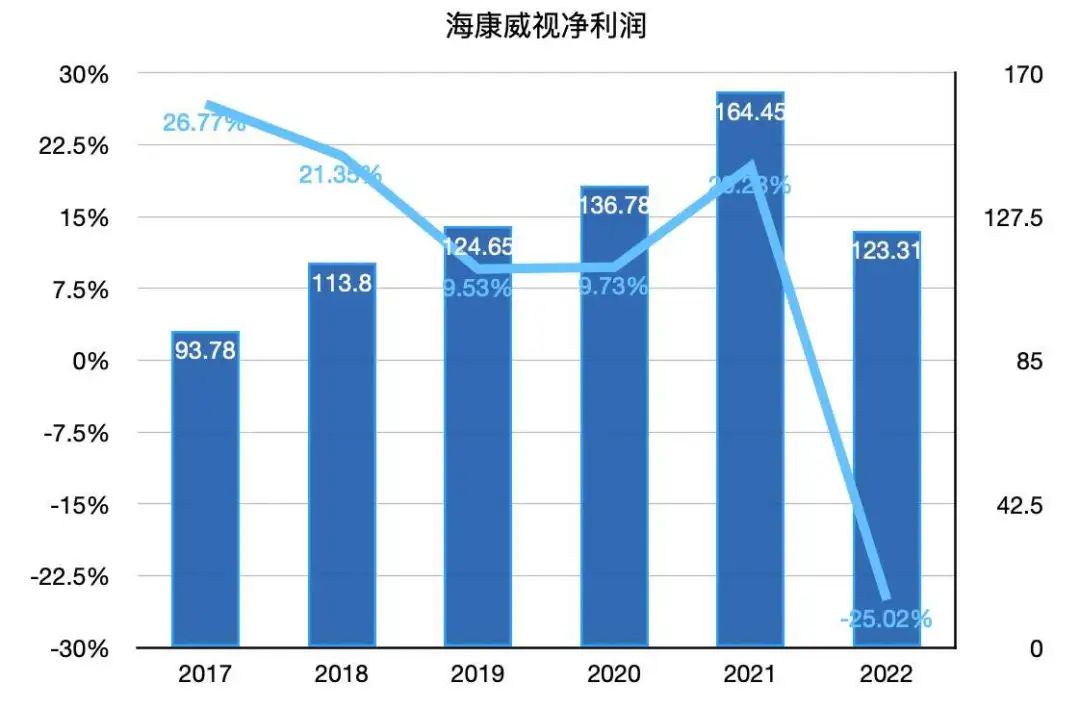

“之前海康每年业绩和利润增长40%,大华每年增长30%。而增长一旦没有那么快之后,暴露的弊端也多起来。”一位行业资深人士观察,“比如市场龙头海康提出营收突破1000亿,至少说了三年,但一直突破不了。它也落实了一些举措,用更狼性的方式争夺市场和用户,这让对手们都很慌。”

图片来源:数智前线

上述人士说,这个市场卷得已经不健康了。他打了个比方,本来大家做500个亿,利润可能有20%,但现在利润可能也就10%。今年市场仍然很卷,厂商们照样很慌,毕竟行业没有那么高的门槛。“如果海康和大华两家龙头的日子都不好过,华为肯定要换个玩法。”

图片来源:数智前线

行业人士称,之前高增长时期,大家都没有想得那么透彻。现在,大家也在思考转型。

安防市场将呈现怎样的变化?此前,包括胡扬忠在内的海康高管认为,从政府数字化需求层面,目前已不局限在安防领域,而是扩展到交通、水利、自然资源、城市管理、应急管理等方面,政府有更多数字化管理需求。比如在交通领域,依据车流量动态调节来保证“绿波带”;用可见光和热成像双目摄像机做森林防火、用城管球机做市容市貌治理、用水尺球机做水文监测等。

行业资深人士告诉数智前线,今年以来,一些基建水平达到一定程度的高端城市也提出数字孪生,要把整个城市建模,变成像元宇宙一样。这对数据的采集、智能分析和呈现都带来商机。

“不过,在政府层面的投入来看,可能会稍微减一些。”几位行业人士告诉数智前线。

在企业方面,胡扬忠认为,开年以来,消费相关的行业如文旅、酒店、餐饮、物流等增长都比较快,制造业中的新能源等领域依然有不错增长,电力相关行业的投资在去年的基数上保持不错水平。

业界认为,企业数字化的动力很强,大家都有降本增效的需求,他们能感受到各家公司在积极投入,不投入的企业经营效率可能就会跟不上。

“特别是一些企业招人越来越难,像江浙做榨菜的私人企业,一年做几十万元的榨菜生意,都在想着是不是买个机器人来切榨菜。”一位人士介绍,企业数字化需求很多,但都是场景化、碎片化的。

由此,各路玩家的业务领域已从安防拓展到园区、医疗、教育、工业、能源等各个领域数字化。

进一步观察,由于政企数字化进入深水区,对供应商也提出新要求。“你必须懂用户的业务。”一位人士打趣说,“如今用户也是‘哪壶不开提哪壶’。你说监控,他问你AI能不能搞?你说AI,他问你硬件是不是自研?你说自研,他又问你网络能不能做?总之,你给用户的解决方案,就不能有一个薄弱环节。早些年,只卖监控就能挣钱的日子已经过去了。”

3、大模型落地物联网不会很快有结果

“在给用户提供的全量方案中,基于数据去做深层分析是现在的核心。”一位宇视技术人士称,这也就必须提及今年爆火的大模型。不过,在AIoT行业,很多企业对大模型仍处于探索观望阶段——大模型在细分市场怎么用,需要业界进一步深入去研究,不会很快有结果。

“出于安全和其他很多方面的考虑,物联网和互联网还是有很大不同。”不久前胡扬忠表达了对大模型的看法,“我个人的判断是,基于公网的、集中式的、在云中心有大型处理能力的情况下,超大模型有一定优势。但对于物联网行业,我认为仍旧是云边融合的模式,因为在很多封闭网络,不太可能、也没有必要去建超强的计算能力,软硬一体模式至少在物联网行业和大量的垂直市场上依然是主流。”

海康这里提到的软硬一体模式,涉及其在2017年发布的AI Cloud。在一位业界资深人士看来,AI Cloud在技术上是一朵云,在商业上是一个生态。正因为最早悟到了安防市场“碎片化”的本质,海康做了一个开放平台,上面聚拢了用户或合作伙伴针对碎片化应用开发的算法。人们可以上传照片或视频,训练出一个模型,就把这些场景盘活了。这也给海康的硬件产品带来溢价。

针对AI Cloud的模式,起初业界都在观望。后来,大家发现“行业确实需要有这样一个平台”,合作伙伴可以在上面出售算法和解决方案,客户可以应用这个生产力工具,降本增效。

“海康起步早,也给其他企业在AI工程化上,把这条路的天花板打开了。”上述人士说。他预计,目前该平台上吸纳的合作伙伴数量可能在大几万,是其他企业的数个数量级,且伙伴的粘着度比较高。

海康胡扬忠也称,如果不做AI,海康也不会有这些年收入的增长。

现在,针对大模型,海康称已自建了数据中心,构建了千卡并行的训练能力,面向智能安防的场景,训练了百亿级参数的大模型。多模态大模型已在AI开放平台上上线,目前作用有二:一是在针对复杂场景下的视频内容,提取的精确度提升了一个量级以上;二是数据标注的效率提升了一个量级。

海康称,在AI领域,像他们这样的公司并没有能力、也不追求成为AI技术的领导者,“我们是一个技术的跟进者,重点是整合相关的各种技术而不只是AI技术,我们的重心在AI技术的落地上面。”

在AIoT领域,除了海康,一些企业有的投入试水大模型,如商汤、宇视,有的则仍在观望。

“我们肯定不会贸然投入,训练大模型,首先要把服务器基础资源,也就是‘路和桥’建好,而这不是一点小钱就能干的。每家公司都要掂量一下。”一位行业资深人士说。

数智前线获悉,无论是华为、海康、商汤,还是百度、阿里,对大模型技术在AIoT细分市场怎么用,还处于进一步深入研究、试水的状态,目前未有定论。

业界也有较为一致的看法,即AI技术落地是一个漫长的过程,落地过程中有非常多困难要克服。市场急于看到大模型的落地结果,但业界认为这是一个长期的、持续的过程。几位业界人士都提到了比尔盖茨那句话——人们往往高估技术变革在3-5年内的影响,而低估了在10年甚至更长时间尺度上的影响。在AIoT领域,海康、大华等大厂的态度都较为务实。

不过可以肯定的是,人工智能将会改变未来AIoT市场的版图或产业链合作模式。正如一位大华资深人士坦承,从去年开始,有不少客户会拿着业界的人工智能方案来询问,说明用户在这方面已经开始思考了。对人工智能的投入和战略部署,将左右未来AIoT企业的增长空间。

审核编辑:刘清