核心要点:

1、中国滤波器市场广阔,国产代替空间大

滤波器下游主要用于智能手机、基站、路由器等领域,根据Yole数据估算,2021年全球滤波器市场规模117.6亿美元,国内市场占比在30%-40%,市场规模在35~50亿美元(包括模组产品),但国内滤波器国产化率不足15%。

2、TF-SAW突破常规SAW滤波器应用的频段限制

近几年由于TF-SAW出现,BAW应用领域受到影响,TF-SAW滤波器适用频率上升至3.5GHz,突破了SAW滤波器通常用于2GHz以下的限制,在3.5GHz以内的频段与BAW滤波器形成竞争,TF-SAW滤波器相较BAW具有结构简单便于制造、成本下降等方面的优势,已成为国内外滤波器公司重点研发、量产方向。

3、国内滤波器领域竞争格局严峻,关注具备模组化能力的公司

滤波器国产化率较低,但从事滤波器领域的公司数量超过15家,普通SAW、TC-SAW、TF-SAW、BAW等产品已有厂商实现供应,根据产业走访信息,部分产品处于低毛利、甚至负毛利的状态,主要因滤波器参与厂商众多,并且多以分立器件形式出货,产品同质化,叠加消费电子领域需求疲软,国内厂商为实现营收增长,以低价策略进行竞争。

射频前端模组化发展,为相关企业提供了提升盈利能力的渠道,可关注具备模组化能力的公司。

一、行业概况

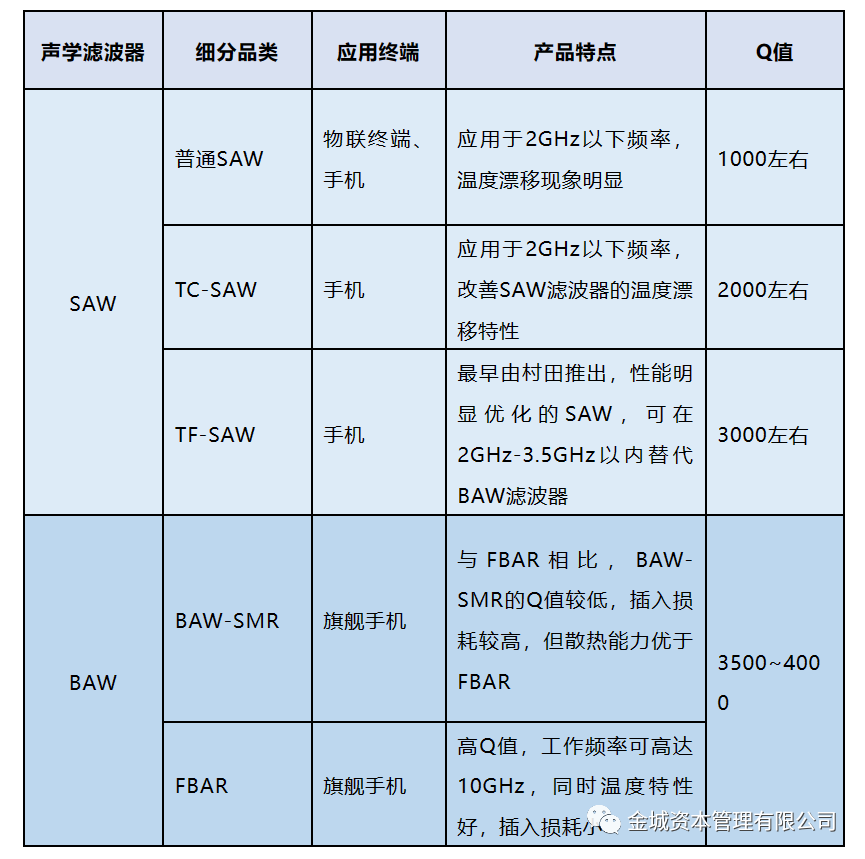

1.1 射频滤波器分类

射频滤波器在民用领域的主要应用终端包括手机、基站(宏基站、小基站)、路由器等。 基站滤波器主要包括金属腔体滤波器(应用于2G-4G时代基站,应用率达95%,产业链成熟,适用于中低频通信)和介质滤波器(满足5G基站建设小型化和轻量化需求),对应的制造工艺分别是金属精密加工和介质烧结。

手机、路由器领域的滤波器主要为声学滤波器,可分为表面声波滤波器(SAW)和体声波滤波器(BAW),目前主流的滤波器包括Normal-SAW、TC-SAW、TF-SAW、SMR、FBAR 5大细分品类,其中,SMR、FBAR属于BAW滤波器,主要用于高频通信(通信频率超过2GHz)。声学滤波器为本文重点分析的领域。

表 1 声学滤波器分类

资料来源:公开资料整理

资料来源:公开资料整理

1.2****市场情况

1)市场规模

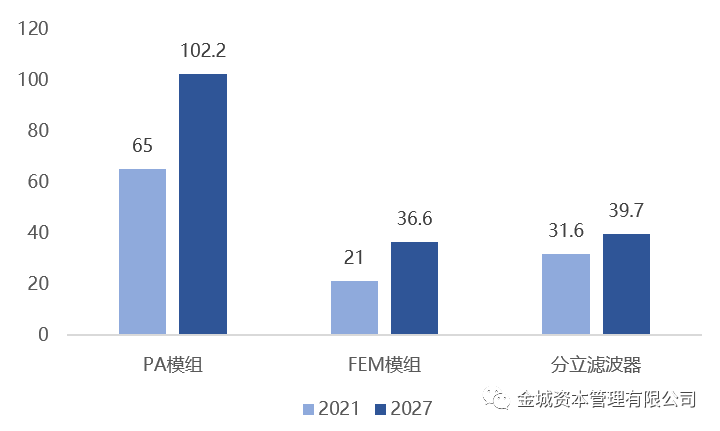

射频前端模组化,分立滤波器市场规模下降。根据Yole数据测算,2021年全球滤波器分立器件市场规模为31.6亿美元,预计到2027市场规模为29.7亿美元,21-27年CAGR为-1.0%;2021年全球PA模组(主集成模组PAMiD)市场规模为65.0亿美元,预计到2027市场规模为102.2亿美元,21-27年CAGR为7.8%;2021年全球FEM模组(分集成模组)市场规模为21.0亿美元,预计到2027市场规模为36.6亿美元,21-27年CAGR为9.7%。

图1 全球滤波器市场规模

单位:亿美元

资料来源:Yole

2)发展趋势

1.射频前端模组化发展,国内厂商射频前端能力有待验证

随着通信制式发展,使用的频段数量逐步上升,根据产业调研数据, 3G、4G、5G全球通手机支持的主流频段分别为15个、37个、46个,频段数量提升,导致射频前端器件数量大幅增加,但手机内部空间有限,射频器件由分立器件向模组化发展。

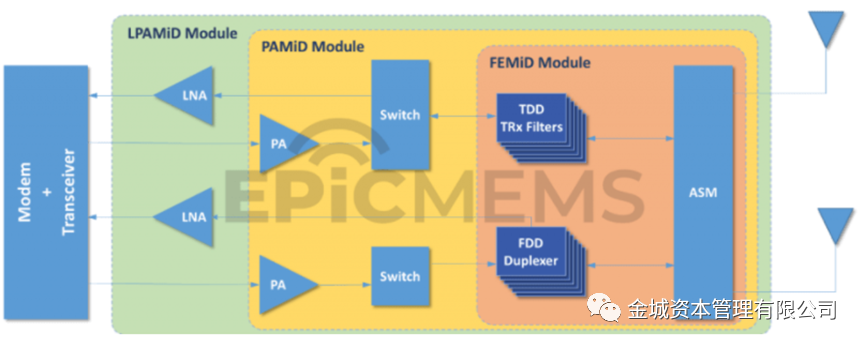

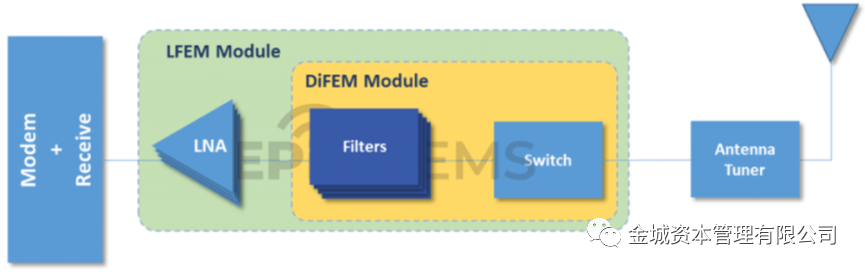

根据发射和接收功能不同,射频前端模组分为主集天线射频模组(同时具备接收、发射功能)、分集天线射频模组(只具备接收功能),按集成度从低到高排序,主集成模组分为FEMiD(集成Duplexer、Filters、Switch)、PAMiD(在FEMiD基础上集成PA)、LPAMiD(在PAMiD基础上集成LNA);分集成模组分为DiFEM(集成Switch、Filters),LFEM(在DiFEM基础上集成LNA)。射频前端模组的集成程度越高对厂商的方案整体设计能力要求越高。

图2:主集成射频链路模组类型

图3:分集成射频链路模组类型

资料来源:开元通信

5G手机渗透率提升,带动射频前端模组化需求。根据产业访谈信息,2019年之前国内手机厂商除华为模组化程度较高之外,其余手机厂商射频前端基本以分立器件形式完成,2019年之后由于5G正式商业化,手机内的尺寸空间有限,导致射频前端模组化需求提升。

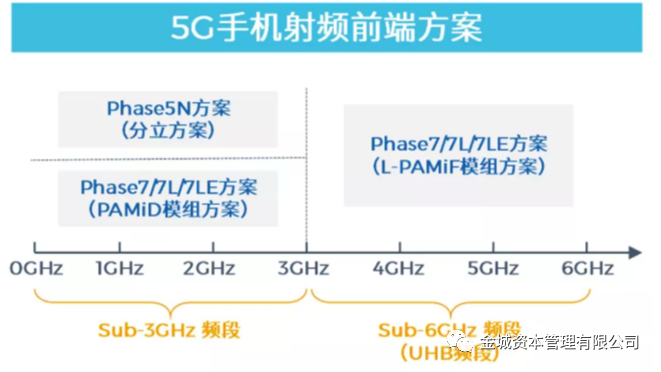

目前业界对5G射频前端方案主要分为Phase7系列方案及Phase5N两种方案。两种方案在Sub-6GHz UHB新频段部分方案相同,均为L-PAMiF集成模组方案;在Sub-3GHz频段分别为PAMiD模组方案和Phase5N分立方案。

图4:5G手机射频前端方案

资料来源:慧智微

国内厂商在5G的Sub-6G频段射频模组取得进展。根据电子发烧友网站信息,用于Sub-6GHz UHB频段具有高集成度的L-PAMiF模组有卓胜微、慧智微、唯捷创芯等厂商出货。

Sub-3GHz模组PAMiD国产化仍待突破。由于Sub-3GHz内手机支持的频段较多,需要集成更多的滤波器及双工器,国内厂商射频前端系统设计能力有待验证,国内厂商主要提供分立方案,Sub-3GHz模组暂时缺失。

表2:不同频段射频模组解决方案

资料来源:慧智微招股书

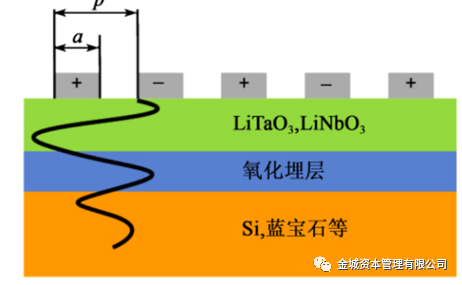

2.TF-SAW在3GHz内实现对BAW的替代

村田2018年研发出IHP-SAW(TF-SAW),将SAW滤波器在实验中的工作频率提升至3.5GHz。2020年高通地推出了一种面向4G和5G移动终端应用的“Ultra SAW”滤波器,该滤波器主要通过采用POI材料改善滤波器的品质因数(Q值)、耦合系数及频率温度系数等性能。该滤波器的出现,突破了SAW滤波器主要用于2GHz以下频段的限制,TF-SAW滤波器相较BAW具有结构简单便于制造(制造复杂度由10-15道下降至3道)、成本下降(TF-SAW成本约为BAW的70%-80%)等方面的优势,已成为国内外滤波器厂商主要发展的技术方向。

图5:TF-SAW滤波器结构示意

资料来源:爱集微

根据滤波器专家信息、公开资料以及国内滤波器公司走访情况,高通、村田等已完成TF-SAW产业化,国内主要滤波器厂商均积极布局TF-SAW,其中部分国内公司已实现TF-SAW量产。

二、竞争分析

滤波器领域国产化率低,但竞争格局恶化,负毛利现象开始出现。SAW滤波器领域,国产化率低于20%,BAW滤波器领域,国产化率低于10%,一方面国内滤波器国产化率较低,另一方面,国内从事滤波器领域的公司数量超过15家,普通SAW、TC-SAW、TF-SAW、BAW等产品已有多家厂商实现供应,根据产业走访信息,部分产品处于低毛利、甚至负毛利的状态,主要因滤波器参与厂商众多,并且多以分立器件形式出货,产品同质化,叠加消费电子领域需求疲软,国内厂商为实现营收增长,以低价策略进行竞争。

突破Sub-3GHz模组化产品,进入高价值领域为长久之道。海外射频前端厂商已完成模组化能力整合,占据Sub-3GHz频段模组市场,国内厂商以分立器件为主,少部分具备接收模组设计、生产能力,模组化产品因整合了PA、滤波器、LNA、Switch等产品,产品售价较分立器件明显提升,毛利率同样得到改善,但产品模组化除滤波器公司参与,国内PA、LNA、Switch企业也在往该方向发展。

以下为国内部分业务涉及滤波器或射频前端领域公司的介绍

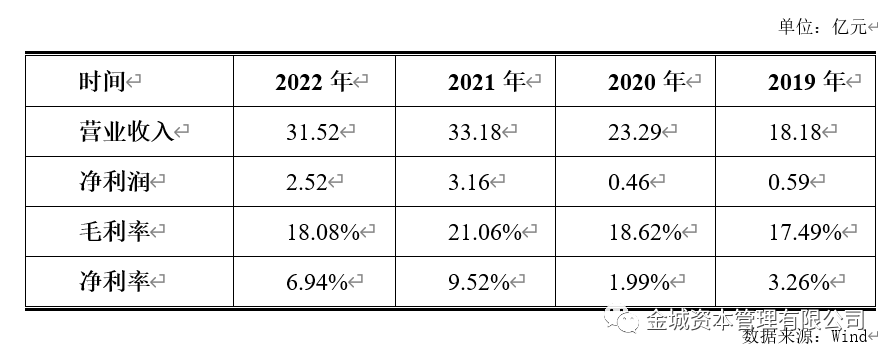

1)卓胜微(300782)

公司成立于 2012年,主营业务为射频集成电路领域的研究、开发与销售,主要产品包括射频开关、射频低噪声放大器、射频滤波器等射频前端分立器件及各类模组的应用解决方案,同时还对外提供低功耗蓝牙微控制器芯片。2022年公司经营模式由Fabless向Fab-Lite转变,公司2022年上半年实现射频模组销售6.9亿元,同比增长3.9%,该业务毛利率为51.2%。

2)好达电子

公司成立于1999年,公司主要从事声表面波射频芯片的研发、设计、生产和销售,主要产品包括滤波器、双工器和谐振器,应用于手机、通信基站、物联网等射频通讯相关领域。

根据招股书数据,2020年公司SAW滤波器产能为13.4亿颗/年,滤波器平均售价为0.2~0.3元/颗。

3)开元通信

开元通信技术(厦门)有限公司成立于2018年,注册资本1172.3万元。公司具备SAW、BAW滤波器及射频模组设计、生产能力,以Fablite模式经营,产品应用范围涉及4G、5G、WIFI、物联网等领域。开元通信产品种类多达10余种,客户包括三星、华为、小米等品牌商。2019年,凭借自主创新的产品成果,开元通信成功入选国家科技型中小企业。

根据公司官网信息,公司射频芯片累计出货量超过1亿颗,已经在5家全球手机TOP 10品牌客户中实现出货。

4)中电26所(重庆声光电有限公司)

中电26所成立于1970年,是国内最早从事压电与声光技术研究与应用、产品开发与生产的国家一类重点研究所,主营业务为微声电子技术和惯性技术产品的研发、生产和销售,主要产品包括声表面波滤波器(SAW)、声表面波/微波延迟线、声表面波振荡器、压电陀螺、线加速度计等,应用范围覆盖电子、通讯、广播电视、精密机械、车载导航等领域。

公司总部位于重庆,下属4个研究所,20个产业公司,拥有重庆、绵阳两个生产基地,员工人数达到8000余人,研发团队硕士及以上占比50%。

5)麦捷科技(300319)

深圳市麦捷微电子科技股份有限公司成立于2001年,主营业务为研发、生产及销售片式功率电感、滤波器及片式LTCC射频元器件等新型片式被动电子元器件和LCD显示屏模组器件。

公司主要产品包括叠层片式电感、LTCC滤波器、SAW滤波器、LCM模组、电感变压器。

公司在5G通讯终端布局的产品包括SAW及LTCC滤波器。

6)苏州汉天下

苏州汉天下电子有限公司,公司成立于2015年,注册资本3569万元,专注于射频/模拟集成电路、SoC系统集成电路的开发及应用解决方案的研发和推广。

公司主要产品:2G/3G/4G/5G全系列射频前端芯片(包括射频前端模组PAMiD/PAMiF、L-FEM、MMMB、TxM、PAM等,以及射频开关、低噪声放大器、天线调谐器等)、物联网无线连接SoC芯片(蓝牙BLE、蓝牙Audio、双模蓝牙、2.4GHz无线通信芯片等)。

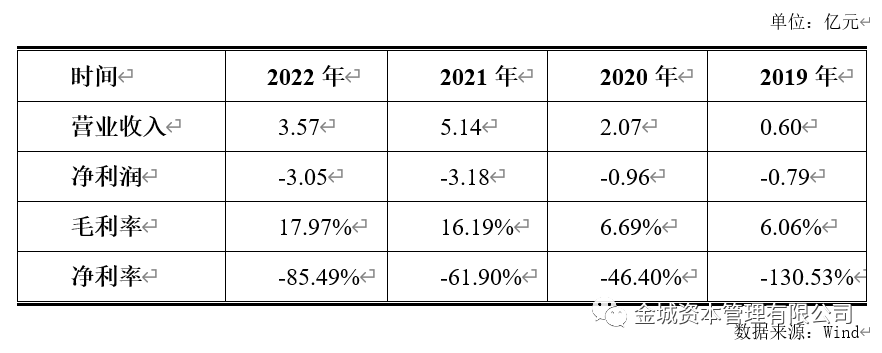

7)慧智微(688512)

公司成立于2011年,注册地址位于广州市,公司以PA为主营业务,逐步实现射频前端模组化。2019年以来公司营收快速增长,但由于供应的4G模组、5G模组为中低端产品,整体毛利率较低。

公司4G 射频前端模组(Sub-3GHz频段)主要在物联网蜂窝物联网领域的应用实现突破,重点客户包括移远通信、广和通、日海智能等知名无线通信模组厂商。2020年公司在业界成功推出 5G 新频段(n77/n79) L-PAMiF 发射模组产品,并于 2020 年实现对 OPPO 等品牌手机产品的量产出货,2021 年公司5G 产品大规模应用于三星、荣耀等品牌手机的机型,公司营收实现快速增长。公司发射模组集成的滤波器主要为外部采购。

审核编辑:刘清