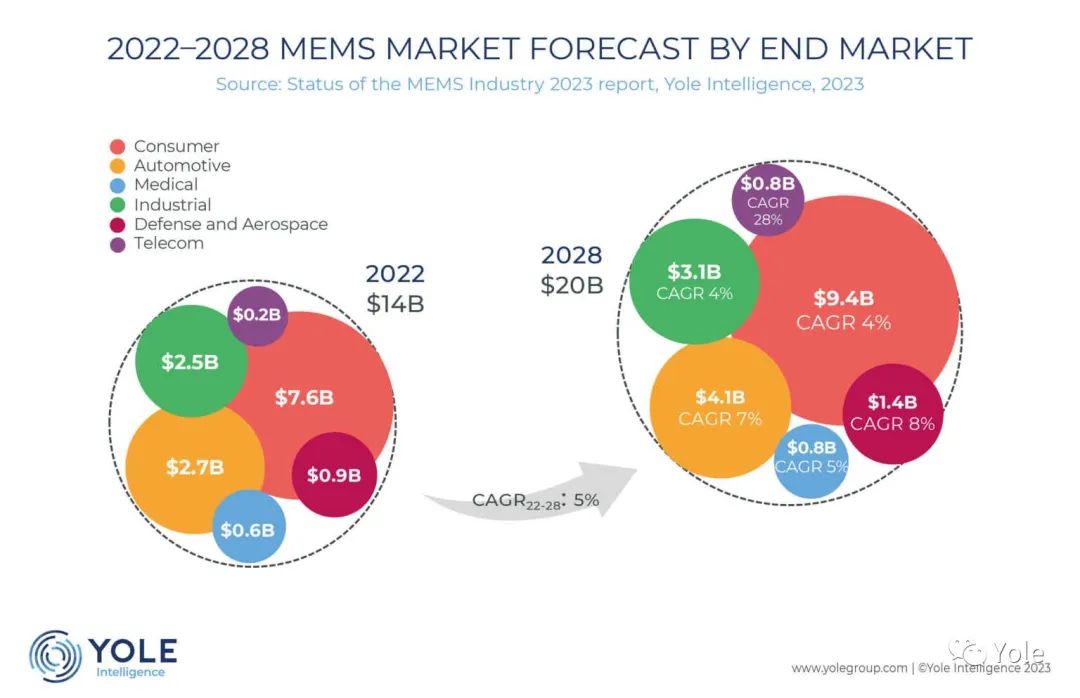

根据Yole Group发布的MEMS年度报告《Status of the MEMS Industry 2023》,MEMS市场将以5%的年复合增长率,从2022年的145亿美元增长到2028年的200亿美元。消费型仍然是MEMS市场中最大的细分领域,在这一细分市场中,新兴的可穿戴应用将抵消最近智能手机需求量的下滑,以4%的年复合增长率从76亿美元增长到94亿美元。汽车产业继续从日益增加的车内自动驾驶功能中获益,并将保持第二大市场的地位——而工业、医疗和电信等市场在预测期的年复合增长率至少为5%。

《Status of the MEMS Industry 2023》编号:YINTR23353,Yole Intelligence

《Status of the MEMS Industry》是Yole Group最畅销的产品之一。市场研究与战略咨询公司Yole Group对MEMS产业已有20多年的研究关注,已发展出了该领域的核心专业知识。这份报告将创新与商业机会相结合,让您了解MEMS市场、其生态系统、最新创新和业务发展各方面的重要且详细的信息。今天我们的分析师们将为您带来这份报告的概要。

车辆和可穿戴设备中的新增功能助推汽车和消费市场

“智能手机拥有每年超过十亿的全球出货量,且每台手机内含大量MEMS组件,因此它们通常是MEMS消费市场的主要驱动力”

在Yole Group旗下的Yole Intelligence担任技术与市场分析师的Pierre Delbos解释道,

“然而,随着可穿戴技术日趋成熟,以及越来越多的终端产品进入市场,它们也开始占据这一市场的部分份额。重要的是,伴随着消费者对高通胀率和经济不确定性的反应,新涌现的可穿戴设备功能能减轻智能手机购买量下滑带来的效应,尤其是在中国。”

例如像无线耳机、智能手表,以及AR/VR头戴设备这样的产品拥有导航辅助、高度测量、空间音频甚至睡眠监测等新功能。

这导致了MEMS渗透率的提高,OEM厂商在集成更多MEMS组件进一步提高性能和增强功能性。

汽车领域的情况类似,MEMS渗透率在自动驾驶和ADAS功能集成的推动下不断增长,有助于缓冲汽车市场总体上略为平坦或缓慢增长的局面。从长远来看(2030年及以后),我们预期电动汽车中使用的MEMS传感器数量总体上将会减少,但在其他领域中可望迎来增长。GNSS定位需要用到MEMS惯性传感器,激光雷达需要用到MEMS微镜,实现车内舒适性需要用到MEMS环境传感器,这些需求将帮助市场达到7%的年复合增长率,截至2028年市场规模可增至41亿美元。

接下去规模最大的领域是工业市场,由仓库自动化和工业4.0实施推动,工厂中的机器人或自动驾驶汽车所用的惯性传感器、振荡器和压力传感器将是这一市场的关键。

诊断和监测设备的持续小型化以及可穿戴设备的引入将增加MEMS组件在医疗领域中的需求。

在预测期内,电信市场预计呈现最高年复合增长率(28%),其中用于开关的光学MEMS和MEMS振荡器在满足数据需求的指数级增长上将扮演越来越重要的角色。

就数量而言,工业、医疗和电信等市场仅占MEMS总出货量的5%,但由于这些市场的性能要求更加严格,元件成本也将高于消费和汽车领域(这两者的出货量占整个市场的95%)。

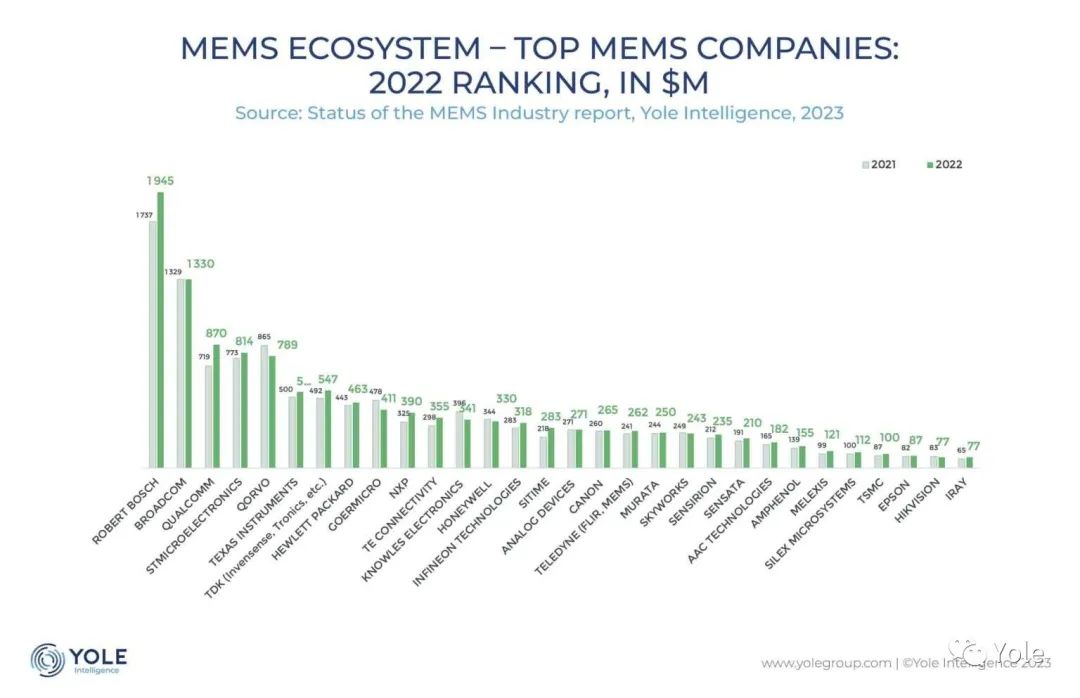

MEMS生态系统:经济下行让高端企业保持领先地位,令低端供应商陷入困境

2021年到2022年间,MEMS领先企业Robert Bosch公司以12%的年复合增长率增长。Bosch(博世)在消费和汽车领域都有业务,两者往往能相互平衡,使该公司得以保持收益增长。

STMicroelectronics(意法半导体)以5%的年复合增长率增长。作为三星(Samsung)供应商,该公司在消费领域表现强劲,但近期也打入了汽车市场。

时钟振荡器供应商SiTime在过去一年中增长了30%,颇为引人注目,过去几年该公司都有成功表现。

这份报告中分析的大多数厂商都实现了增长,但也有部分企业报告了损失。例如,麦克风供应商歌尔微电子(Goermicro)(下降14%)就在过去一年受到了智能手机产业困境和激烈竞争的影响,尤其是来自中国供应商的竞争。

《Status of the MEMS Industry 2023》编号:YINTR23353,Yole Intelligence