Gartner 最新的外部存储市场数据显示,整个全闪存阵列市场同比下降 7%,至 26.35 亿美元。其中华为猛增 33%,仅次于市场领头羊戴尔。

该报告显示,外部存储总收入年同比下降 14%,至 50.29 亿美元。主存储收入下降 15%,辅助存储收入下降 7%,备份和恢复收入骤降 20%。普通硬盘( HDD )和混合阵列的收入下降了 21%,这块收入占整个市场的 47.6%——闪存阵列已经取代了磁盘的地位。

我们能看到 Gartner 针对 2023 年第二季度的分析报告拜富国银行( Wells Fargo )的分析师 Aaron Rakers 所赐。Rakers 有所选择地总结了 Gartner 的数据。我们没有看到列有诸供应商收入和市场份额的表格,但我们试图通过参考 Gartner/富国银行的图表来填补缺失的数字。

全闪存存储收入(单位:百万美元):

这张图显示了华为和 IBM 的全闪存阵列收入大幅增长,其中华为超过了 NetApp 和 Pure Storage。戴尔没有出现在这张图上,不过 Gartner 表示,戴尔的收入达到了 5.69 亿美元,是市场领头羊。

下面这张表的斜体内容表示计算和估计的数字:

(单位:美元)

(单位:亿元人民币)

Rakers 写道:“ Pure Storage 在全闪存市场的收入份额从上一季度的 15.2% 和去年同期的 14.4% 下降到了 14%。”Pure Storage 的市场份额已经连续第二个季度低于 NetApp,目前 Pure Storage 的收入也低于 2021 年第四季度。Rakers 估计,Pure Storage 的 FlashArray (闪存阵列)收入为 2.83 亿美元,年同比下降 15%,而 FlashBlade 收入为 8600 万美元,年同比增长 13%。

NetApp 的全闪存阵列收入下降幅度超过市场平均水平,年降幅达到 16%。其混合/ HDD 阵列收入表现更糟糕,狂降 47%。Rakers 声称,它在整个存储市场的份额“已跌落至 9.7% 这个低位——这是自 2009 年以来的最低水平,而去年同期份额还有 11.1%。”

HPE 的全闪存阵列收入年同比骤降 25%,至 1.83 亿美元,而我们计算,日立的全闪存阵列收入为 9000 万美元,同比增长 12.5%。

Gartner 认为,按平均销售价格( ASP )计算,全闪存阵列存储的成本是混合/ HDD存储的 4.3 倍,比一年前的 4.8 倍有所下落,与 2019 年底大致相同。

NAND产品涨超10%

据韩媒报道,日前多位消息人士透露,三星内部认为目前NAND Flash供应价格过低,公司计划今年四季度起,调涨NAND Flash产品的合约价格,涨幅在10%以上;预计最快本月新合约便将采用新价格。

自今年年初以来,三星一直奉行减产战略,此前曾报道,三星的晶圆产量大幅下降了 40%,最初的减产举措主要集中在 DRAM 领域,之后下半年三星开始着手大幅削减 NAND Flash 业务产量,眼下正试图推动 NAND 价格正常化。

如今 DRAM 已出现价格反弹,而 NAND 产品仍存突破空间。三星目标是扩大减产规模,降低供应量,再提高产品价格来寻求反转,其期望明年第二季实现 NAND 盈亏平衡点。

SK 证券研究员 Han Dong-hee 认为,三星的第二波减产计划和获利优先政策有望带动存储芯片价格反弹。

目前业内买卖双方正在洽谈合约价,外媒认为 DRAM 及 NAND Flash 第四季度合约价将上涨 10%-15%,三星甚至计划调涨 20%,不过仍待观察具体成交价。

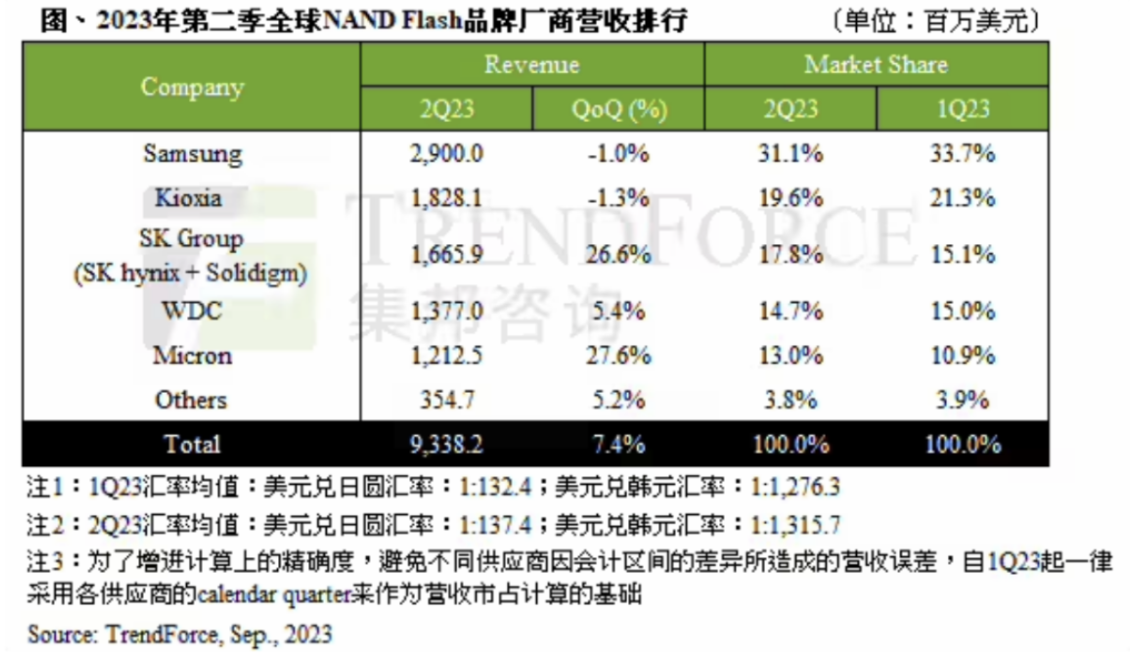

TrendForce 集邦咨询日前发布报告,第二季 NAND Flash 市场需求仍低迷,供过于求态势延续,使 NAND Flash 第二季平均销售单价(ASP)续跌 10~15%,而位元(比特)出货量在第一季低基期下环比增长达 19.9%,合计第二季 NAND Flash 产业营收环比增长 7.4%,营收约 93.38 亿美元。

第二季度各家从业者营收增长幅度最高的为美光(Micron),环比增长 27.6%,达 12.1 亿美元(当前约 88.33 亿元人民币)。营收表现回温主要是来自 PC、Mobile 市场客户库存降低,尤其 Client SSD 受惠于平均搭载容量增长,位元出货创单季新高。

随着全产业皆积极减产,美光认为下半年供需情况将变健康,不过全年格局来看,高库存仍会压抑 NAND Flash 产业复苏,全产业预计等到 2024 年都维持低度供给位元产出。

其他业者如 SK 集团(SK hynix & Solidigm)、西部数据(Western Digital)等分别受惠于渠道市场 SSD 库存持续降低,以及消费性电子市场单机搭载容量增长等因素,位元出货量大幅提升,带动第二季度营收向上。其中 SK 集团营收成长幅度居次,环比增长约 26.6%;西部数据约 5.4%。

三星、铠侠(Kioxia)则是唯二营收衰退的公司,尽管位元出货量均有成长,但仍不敌平均销售单价下跌的冲击。

三星第二季营收环比减少 1.0%,约 29.0 亿美元(当前约 211.7 亿元人民币),其中市场持续关注的 AI 服务器不断压缩通用型服务器出货规模,NAND Flash 领域营收没有因 AI 热潮而受惠;铠侠第二季营收则环比减少约 1.3%,约 18.3 亿美元(当前约 133.59 亿元人民币)。