韩国芯片市场很大。2022年,韩国芯片占据了全球芯片市场的19%,自2013年以来,韩国一直保持着世界第二的排名,尤其在存储器半导体领域,韩国占有率高达56.9%,其中DRAM、NAND的占有率分别为71.1%和44.9%。

但韩国芯片市场同时却又很小,2022年韩国在全球非存储半导体领域的市场份额仅为3.3%,仅为日本的三分之一和中国的二分之一。

去掉了韩国引以为傲的存储后,2022年韩国的非存储半导体总销售额为1510亿美元,其中三星电子占据了最大的份额,达到1120亿美元(73.9%),其次是LX Semicon公司(170 亿美元,11.2%)以及SK Hynix(8.9 亿美元,5.9%)。

在韩国产业经济贸易研究院今年所发表的《全球非存储半导体市场格局及政策影响》中,榜上有名的非存储半导体厂商有且只有这三家,要么是巨头本身,要么巨头独立出来的半导体部门,真正独立的Fabless公司少之又少,也难怪韩国要努力呼吁非存储产业的发展了。

那么,韩国真的就没有其他Fabless公司了吗?倒也未必。

身处困境的Fabless

首先需要说明的是,韩国无晶圆厂公司的整体竞争力确实偏弱。根据韩国半导体工业协会和市场研究公司Omdia于9月7日发布的数据,除去三星电子的系统LSI部门外,只有LX Semicon进入全球前50强排名,按照2022年全球无晶圆厂收入为2048亿美元来计算,韩国国内前10家无晶圆厂公司的份额仅为1.17%。

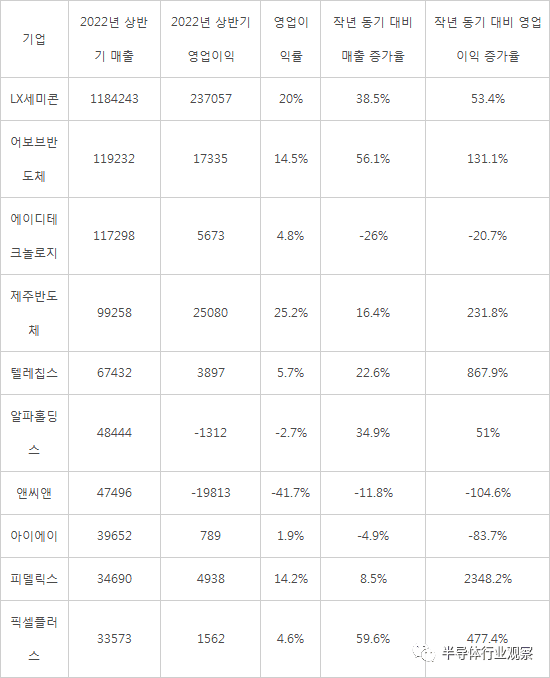

根据2022年的数据,韩国无晶圆厂公司收入的Top5分别为LX Semicon、Above Semiconductor、ADTechnology、Jeju Semiconductor和Telechips。

其中,LX Semicon的前身为LG旗下的Silicon Works,其作为韩国最具备代表性的Fabless公司,主要负责显示驱动芯片的设计开发,主要客户包括了LG和京东方等。

Above Semiconductor是一家为各类微控制器(MCU)和逻辑集成电路(IC)提供解决方案的供应商。其主要业务是设计、制造和销售通用MCU、专用MCU和专用IC;

ADTechnology专门从事逻辑半导体设计和大规模生产服务,也是三星电子代工设计所的合作伙伴,其于2022年5月推出了5nm工艺技术半导体设计平台ADP500。ADP500可以在短时间内以低成本开发出高性能、低功耗的消费类ASIC;

Jeju Semiconductor是专业开发存储器半导体的无晶圆半导体公司,专注于多芯片封装(MCP),其自研了移动SDRAM产品系列,陆续成功开发了面向M2M、数据卡和物联网市场的各种NAND MCP 产品系列,是一家整体解决方案公司;

Telechips是一家专门从事多媒体和数字通信的半导体公司,它开发并销售应用于智能设备的接入点、支持各种移动广播标准的移动电视接收芯片以及蓝牙、WiFi和GPS。

可以看到这五家公司专注于几个不同的半导体领域,但从LG独立出来的LX Semicon与其他公司间有着断崖式的差距,把第二位至第五位全部相加,都很难与它相媲美。这也就是说,虽然韩国不缺无晶圆厂公司,但能做大做强的屈指可数。

实际上,韩国也曾经出现过“无晶圆厂热潮”。20世纪90年代末成立的第一代无晶圆厂公司,如Coarlogic和MTEVision,在功能手机浪潮的推动下,于2000年代初至中期达到顶峰。通过向三星和LG电子供应相机芯片,它们创造了超过1000亿韩元的销售额,跻身当时全球无晶圆厂公司前20强。然而,由于公司未能应对智能手机兴起所带来的应用处理器(AP)市场,盈利能力在2010年每况愈下。此后,Coarlogic被出售给一家中国电子公司,而Mtevision则于2014年退市。

韩国媒体表示,无晶圆厂热潮消退已有十年之久,无晶圆厂行业的一些公司已经陷入亏损或退出该行业,转而进入生物等新行业,与其说出现了“无晶圆厂独角兽”,不如说该行业的生存状况令人担忧。

而韩国的半导体行业人士则指出,人才短缺、国内市场狭小、配套不足三重夹击是无晶圆厂产业发展受限的原因。其中,人才短缺最为迫切。由于生态系统主要由小公司组成,缺乏吸引人才的资金。由于“无工厂”的商业模式,吸引优秀的设计师是决定无晶圆厂企业成败的最重要因素,但目前连本科生都很难找到,更不用说硕士和博士级别的高层次人才了。

据韩国官方统计,国内半导体行业的技术人才短缺数量在过去五年中持续增加:2017年为1423人,2018年为1528人,2019年为1579人,2020年为1621人,2021年为1752人。即使无晶圆厂公司能够找到工人,那些拥有一定经验的工人也会流失到三星电子和SK hynix等大公司。

一位不愿透露姓名的韩国无晶圆厂公司代表说:“很难找到电气和电子工程专业的学生,所以最好的办法就是培训非专业学生,让他们从事实际工作。”

政府出手?

韩国政府显然已经意识到了非存储市场的问题。存储市场虽然庞大,利润也丰厚,但这碗饭也不可能吃一辈子,像今年的存储下行周期来临之际,结构单一的韩国半导体就是受创最严重的一个,如果不能在非存储中有所建树,那么类似的事情只会再度上演。

于是在近两年时间里,韩国陆续出台了不少针对本土无晶圆厂的扶持政策,例如韩国产业通商资源部宣布的3.2万亿韩元(约合 32 亿美元)半导体研发资金支持计划。具体而言,4420亿韩元将用于功率半导体,6653亿韩元用于汽车半导体,2.1万亿韩元用于人工智能半导体。该部门表示:“我们还在考虑建立一个设计和性能验证平台,以帮助产品商业化。”

此外,韩国今年通过了《半导体支持法》,将适用于高科技产业新建和扩建生产设施的设施投资扣除率从8%至16%提高到15%至25%,并提供1000亿韩元用于京畿道平泽-永仁集群的水电等基础设施建设,同时还计划在美国德克萨斯州和硅谷等半导体中心建立合作中心,帮助国内半导体公司向海外扩张。

今年8月底,韩国贸易、工业和能源部正式公布了20家将获得支持的“明星无晶圆厂(star fabless)”,并承诺在技术开发、原型制造、金融、本地和海外营销以及培训等领域提供援助。

在这20家公司中,有10家被认为具有高增长潜力,分别是:微控制器单元设计公司ABOV Semiconductor ;近场通信(NFC)芯片设计公司3ALogics Inc.;通信芯片公司Point2 Technology;移动设备芯片公司Hideep;三星代工厂供应商ADTechnology;硅知识产权(IP)公司Chips & Media Inc、物联网芯片设计公司Jeju Semiconductor、Meta的固态硬盘供应商Fadu、相机自动对焦芯片设计公司Dongwoon Anatech以及传感器芯片设计公司Pixelplus。

值得一提的是,韩国中小企业部今年还与三星联合举办了一个“无晶圆厂挑战赛”,选拔出5家具备的潜力无晶圆厂初创企业,中小企业部将向每家企业支付最多达1亿韩元的开发费用,而三星将对初创企业试制产品提供工艺和技术支持。

种种扶持力度之下,韩国无晶圆厂的经营环境有了不小的改善。

根据韩媒统计,此前韩国Fabless市场的企业数量持续下降,从2009年高峰期的200家左右,减少到2020年的100家左右,但随着近期AI的火热,以及政府的扶持计划,无晶圆初创公司数量迅速增多,目前韩国无晶圆厂公司数量已增加至150家左右。

在AI半导体和数据中心领域,新兴的代表企业包括Furiosa、Rebellion、Mobilint、Sapeon、DeepX、Deeper Eye;在汽车领域有Bose半导体,在功率半导体领域有PowerLSI、生产生物信号处理半导体的Nemesis,以及SSD控制器公司Padoo;半导体IP领域初创企业的增长也很明显;Open Edge Technology、Qualitas Semiconductor和Aim Future是代表性的IP公司。

值得关注的是几家AI芯片的初创企业,上文提到的Sapeon于近日推出了最新的X330神经处理单元(NPU)芯片,其面向数据中心,由台积电采用7纳米节点生产,预计将于明年上半年量产。

其运算能力是2020年推出的X220的四倍,能效也比X220提高了两倍。Sapeon公司首席执行官Ryu Soo-jung在新闻发布会上表示:“X330的功能得到了改进,比如提供浮点运算和连接多个芯片的扩展能力。它还能通过云平台提供运算结果的连接性,同时耗电量更低,不再仅仅是一个简单的升级版。“

同样是前面提到的Rebellion,此前推出了名为ATOM的AI芯片,在Global Benchmark中的表现比英伟达和高通等竞争对手高出1.4至3倍,引起了广泛关注。今年早些时候,Rebellions通过三星晶圆代工厂的”多项目晶圆服务”生产了ATOM原型。

而近日,Rebellion还与三星电子的设计解决方案合作伙伴之一 的SEMIFIVE 签订了采用三星5nm工艺的ATOM芯片的量产合同,量产将于明年初开始。

总之,韩国的无晶圆厂公司虽然不如中国国内那般繁荣,但在近几年存储行业走低,地缘政治冲突加剧的背景下,韩国政府和三星出手,总算是让该领域有了一些起色。

喜讯虽多,但这部分无晶圆厂公司除了缺人外,还面临着其他考验。

有韩媒指出,对于韩国无晶圆厂来说,没有明星产品是一大问题,小公司只能向一两家国内大公司供应低利润产品,业务结构就会变得僵化,且由于客户群有限,公司在价格竞争中失去了议价能力,盈利能力进一步下降。

“由于缺乏明星产品,国内无晶圆厂行业已经形成了通过向三星和 LG 供应液晶驱动器等技术壁垒较低的单一产品来谋生的商业模式。”Nemesis 首席执行官表示,“这是一种脆弱的结构,在中国企业的低成本攻势下很容易崩溃。”

而韩国政府对无晶圆厂公司的支持并不像宣传中那么靠谱,因为它把重点放在研究与开发(R&D)上,而不是大规模生产和商业化上,而且还是一个由多个项目分摊少量资金的结构。例如最新的半导体扶持项目,585亿韩元的扶持资金被分成94个项目。简单计算一下,每个项目只能得到6亿韩元。随着半导体工艺的不断完善,设计开发成本越来越高,在这种情况下很难提供实际帮助。

此外,大规模代工厂(半导体合同制造商)的缺失也造成了影响。与台积电为小型初创企业提供“百货商店式”芯片制造不同,三星这样的国内企业由于产能和盈利能力有限,主要面向大型客户,而非初创企业。在2021年和2022年的半导体热潮中,全球无晶圆厂公司风生水起,盈利屡创新高,而国内无晶圆厂公司却经历了因晶圆厂短缺而无法生产产品、盈利能力下降的矛盾局面。

AI也不是救星

韩国无晶圆厂产业协会秘书长在接受韩媒采访时,对无晶圆厂产业现状表达了深深的遗憾。“在过去的10年里,也有一些不错的公司,但繁荣时期过去后,都被埋葬了。”他说。

“无晶圆厂企业的困难始于系统半导体即将萌芽之时。”他提到,“当时的生态系统是围绕存储器和代工厂建立的,由于没有研究项目,许多优秀人才离开了无晶圆厂设计领域。如果看一下韩国目前努力培育系统半导体的内容,它是以存储、代工厂和电子行业(材料、零部件和设备)为中心的。归根结底,半导体设计没有得到重视。”

面对AI芯片无晶圆厂初创公司快速发展的情况,这位秘书长也没有乐观,他说:“预算问题令人担忧。例如Puriosa AI已获得超过1000亿韩元的投资,但这还不足以进行开发和量产,至少需要4000亿到5000亿韩元的额外投资才能谈得上稳定。”

“所有半导体都必须转向AI,但AI并不是一个简单的领域,至少需要数千亿韩元的预算。我希望这些公司的成功能成为振兴无晶圆厂产业的催化剂,随着无晶圆厂的发展,生态系统的创建也会自动发生。未来,我们将努力把产业政策转向无晶圆厂。”他表示。

AI的出现让韩国无晶圆厂公司再度看到了曙光,但韩国自90年代开始,为了与日本企业对抗,已经全面转向存储,如今再度拾起非存储半导体的发展,付出的努力恐怕并不会比90年代时更少。尤其是初创企业抗风险能力极弱,一旦遇到量产难题,动辄裁员,重则破产。

而韩国无晶圆厂行业的最终答案,最终可能还要看三星这样的巨头是否愿意配合了。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:邵逸琦