财联社4月2日讯(编辑) 黄君芝)美国银行最近表示,尽管股市的人工智能交易使英伟达和博通等芯片制造商受益匪浅,但一些“第二梯队赢家”应该进一步上涨,市场即将迎来第二波人工智能热潮。

美国银行分析师Vivekek Arya在最新报告中写道:“上涨的浪潮可能会为下一个供应商创造一个盈利的利基市场。”

Arya观察到,加速器市场(生成人工智能聊天机器人的复杂内部工作)应在未来三年翻一番,达到约2000亿美元。他认为,市场的快速增长可能会给排名第二的供应商带来有效的机会。

他指出,像英伟达这样的“第一梯队赢家”的估值相当高,因此预计股价将出现更大的波动。他说,“然而,随着它们扩大潜在的市场规模(TAM),“二梯队赢家”可能会继续开拓利基市场。

Arya认为,三只“买入”评级的股票将受益于人工智能的日益普及。

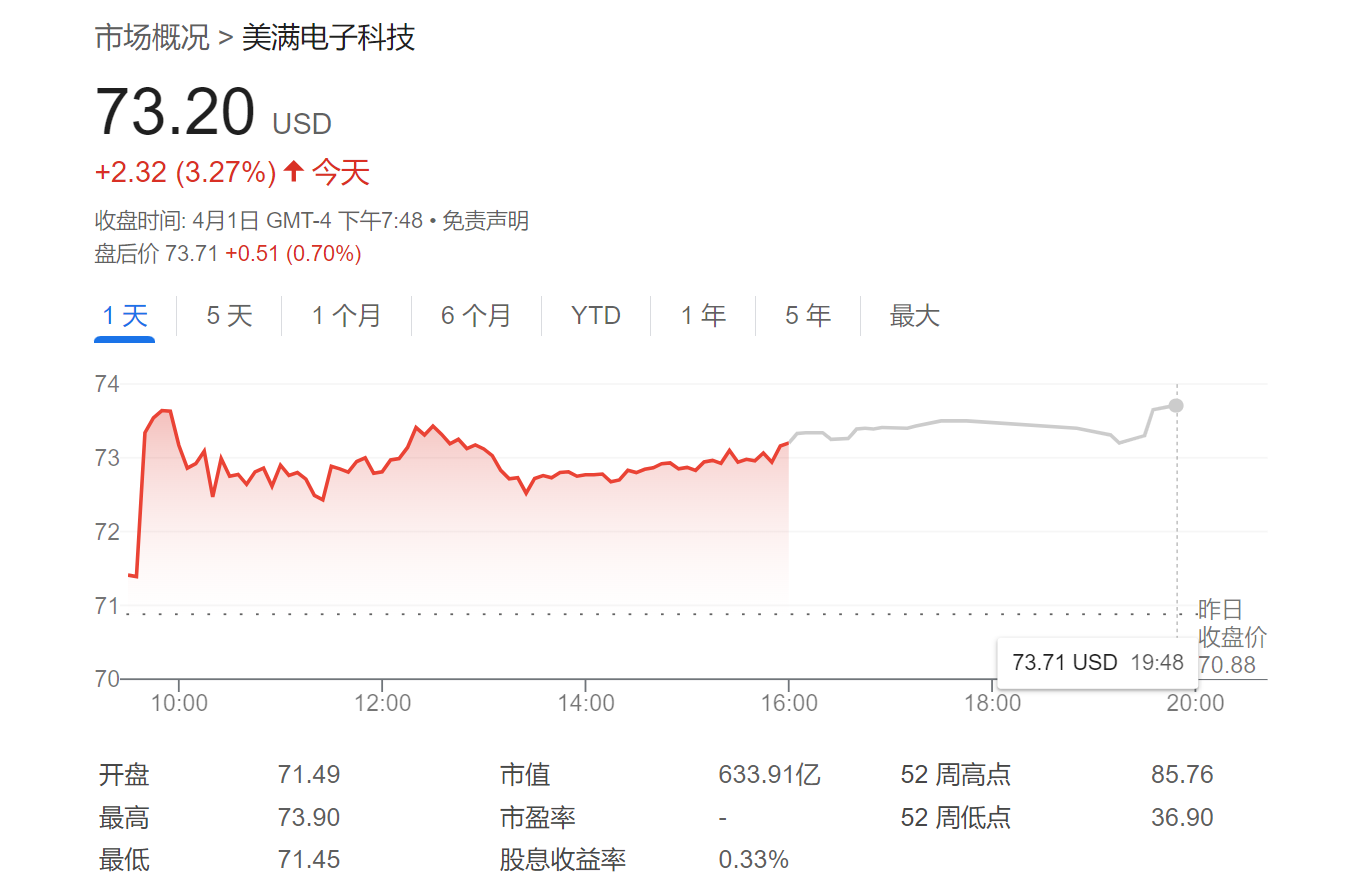

1. 快乐电子科技(Marvell Technology)

快乐电子技术提供了一个关注数据基础设施的半导体解决方案,并帮助技术公司构建定制芯片。该公司应在4月11日即将到来的分析师日提供更多关于其人工智能战略的细节。

Arya认为,分析师日将成为该股的积极催化剂,因为他预计该公司将在200亿至300亿美元的定制人工智能芯片市场获得约10%的长期份额,远高于市场普遍预期的不到5%。

Arya表示,美光还可以突出其人工智能以太网交换业务。到2027年,该市场可能翻了一番,达到70亿美元。美满电子科技目前占市场份额的5%。

美国银行重申了其95美元的目标价格,这意味着该股的潜在上涨空间约为30%。

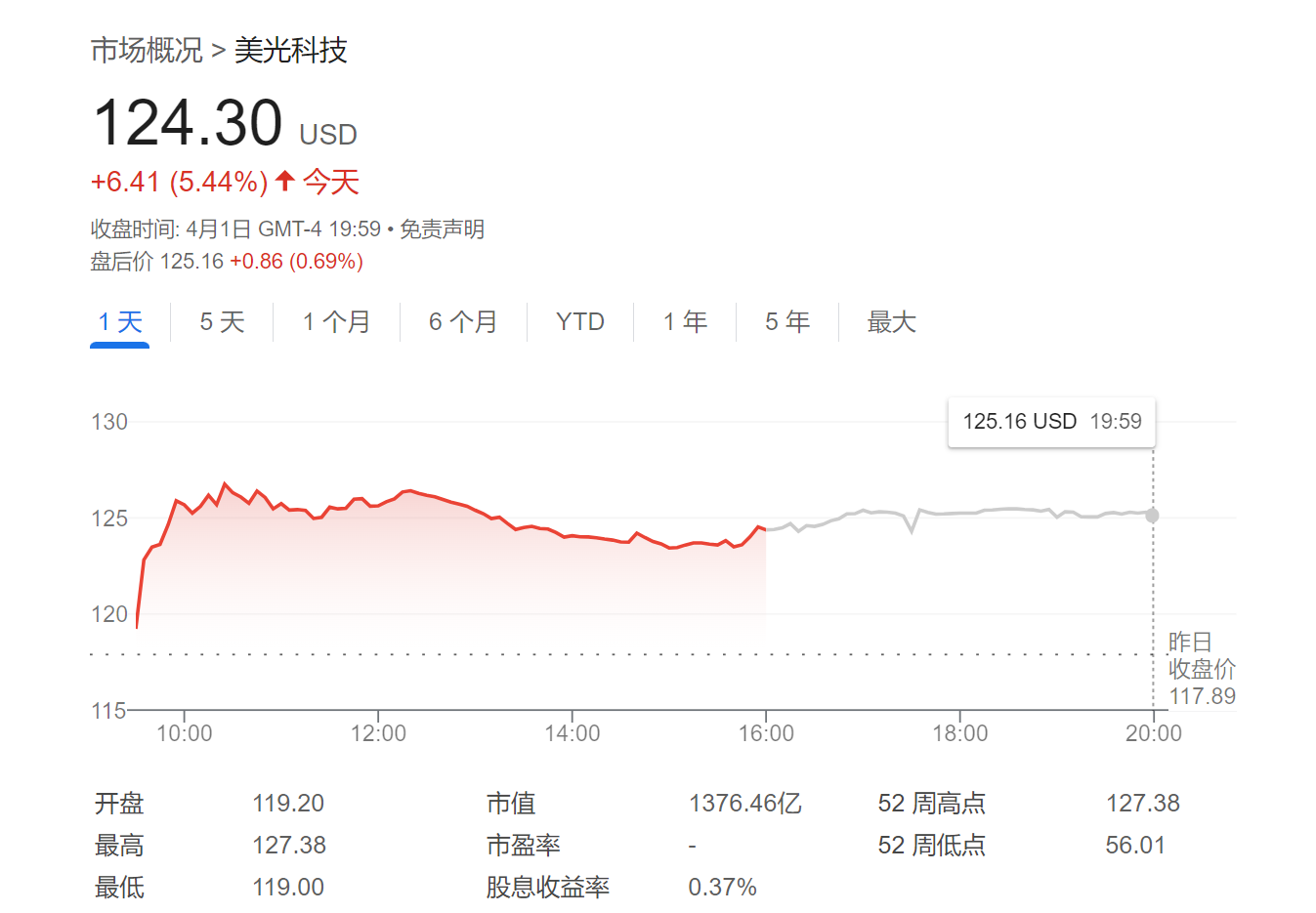

2. 美光科技

高带宽内存(HBM)对于人工智能的日益普及至关重要,它正在创造一个在内存市场上从未发生过的动态。这对美光来说是个好消息,事实上,该公司在第二季度的出色表现也来自于此。

HBM是CPU//GPU 事实上,内存芯片是将许多DDR芯片堆叠在一起,并与GPU包装在一起,以实现大容量、高位置和宽度的DDR组合阵列。HBM可以满足大模型时代高计算能力和大存储的实际需求。因此,HBM正逐渐成为存储行业巨头实现性能逆转的关键力量。

“通常,新的内存需求周期会得到供应反应的满足,这将不可避免地导致库存和价格压力。对人工智能至关重要的高带宽内存可能是第一个与传统DDR一起快速进入供应的内存技术 与DRAM内存相比,它消耗的晶圆量是它的三倍。

到2027年,高带宽内存市场的复合年增长率将达到48%,超过200亿美元。

“随着人工智能通过更高标准的智能手机、个人电脑和其他智能/连接设备扩展到边缘,内存行业也将受益。”他说。

美光在第二财季财务报告中特别提到,其新HBM3E将为英伟达提供H200的AI芯片 Tensor Core GPU。该公司预计,HBM产品将在整个2024财年带来“数亿美元”的收入,到2025年,此类芯片的大部分生产能力将被预订。

美国银行将美光科技的目标价从120美元提高到144美元,这意味着该股可能上涨约16%。

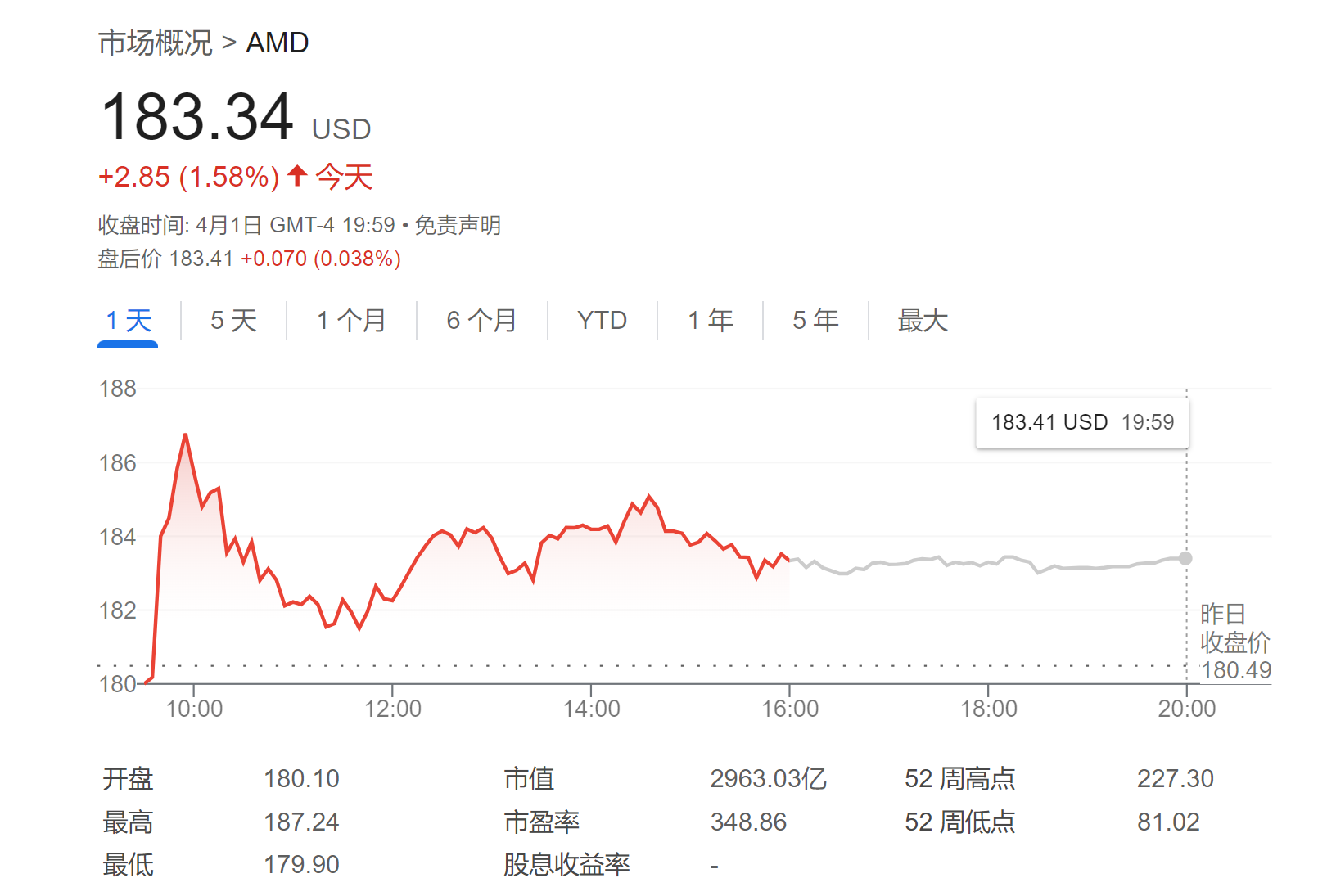

3. 超威半导体(AMD)

AMD的一贯执行让Arya有信心在英伟达主导的人工智能加速器市场保持5%到10%的份额。

他写道:“这不到一些看涨者认为的20%的市场机会,但我们认为AMD正面临三个挑战:领先的英伟达(其现有规模和价格合理的Blackwell产品)、价格较低/优化程度较高的定制芯片以及许多追求利基市场的初创企业。”

尽管如此,Arya还是说:“我们希望它能利用其芯片架构,更快地向人工智能产品的3nm节点迈进。”

美国银行重申了195美元的目标价格,这意味着该股6%的上涨潜力。