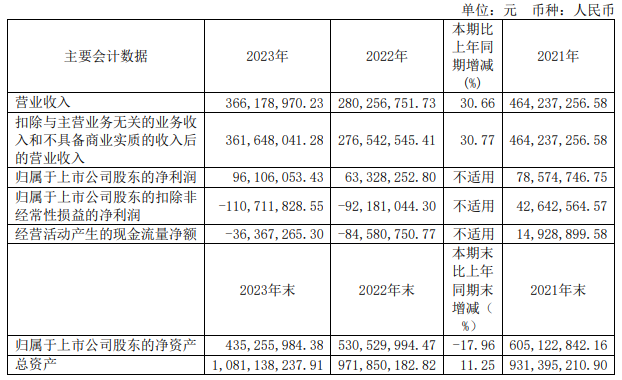

4月25日,和信仪器(688622).SH)报告期内,公司营业收入3.66亿元,同比增长30.66%;归属于上市公司股东的净亏损为9610.61万元,亏损扩大;归属于上市公司股东的净亏损为1.11亿元,扣除非经常性损益,亏损扩大;基本每股亏损为1.37元/股。

图片来源:禾信仪器2023年度报告

报告期内公司营业收入变化的原因:主要是:1)报告期内环境监测领域的招标流程正常进行,报告期内逐步实施、验收和确认收入,营业收入同比增加。2)公司实验室等新领域的业务发展顺利,新业务领域的收入同比增长。

报告期归属于上市公司股东净利润变化的原因:主要是:1)报告期内综合毛利率下降,包括部分产品价格下降,服务成本投资增加;公司实验室和医疗领域作为未来中长期重要业绩增长点,产品仍处于大力推广和抢占市场阶段,未能通过大规模生产降低成本,然而,随着实验室和医疗领域产品销售和生产数量的增加,生产成本将逐渐降低;2)管理费用和销售费用较去年同期增加,主要包括:公司优化组织精简人员支付经济补偿;随着仪器销售数量的增加,质量保证费用相应增加;3)公司积极开展新旧业务领域的市场推广,试用仪器数量增加,借款时间增加,计提的存货价格下跌准备相应增加;4)报告期内营业收入增加,部分销售收款延迟,应收账款余额增加,计提的信用减值损失相应增加;5)报告期内通过验收的政府补贴项目结转至其他收入金额同比减少。

在报告期内,公司的产品和服务继续深入培育环境监测领域的传统优势,为公司形成稳定的业务收入奠定基础。同时,为了逐步摆脱政府采购环境检测领域的短期目标,实现国内高端科学仪器的长期发展战略目标,公司继续在医疗、实验室等新业务领域取得技术突破和产品布局,不断促进新产品的市场推广和产业化应用,产品类型丰富,为公司带来新的收入增长点。

报告期内,公司推出了高分辨率四极杆飞行时间液质联合仪器 LC-QTOF 7000、全自动核酸质谱检测系统 NucMass 3000 等几款新产品,不断丰富产品线,拓宽产品应用场景,满足客户需求,建立一定的市场认可度。同时,由于研发投资大,对公司整体经营业绩有影响。但目前公司已基本实现技术路线全覆盖,产品线基本齐全。预计后续研发投资比例将逐步降低,这将有效提高公司的经营业绩。

和信仪器是集质谱仪研发、生产、销售、技术服务为一体的国家火炬计划重点高新技术企业,主要为客户提供质谱仪及相关技术服务。公司专注于质谱仪的独立研发、本地化和工业化,掌握质谱仪的核心技术,具有先进的工艺组装能力。是国内质谱仪领域具有独立研发能力的少数企业之一。